Allein für Deutschland wird zukünftig von circa 15.000 Unternehmen ausgegangen, die verpflichtend einen Nachhaltigkeitsbericht aufzustellen und zu veröffentlichen haben. In diesem Beitrag erfahren Sie, welche zentrale Rolle der amtlichen Klassifikation der Wirtschaftszweige (NACE) hierbei zukommen soll.

Unternehmen, die einen Nachhaltigkeitsbericht erstellen müssen, haben zukünftig die sogenannten European Sustainability Reporting Standards (ESRS) verpflichtend anzuwenden und im Nachhaltigkeitsbericht auch über Tätigkeiten im Zusammenhang mit der EU-Taxonomie zu berichten. Des Weiteren erhöht sich durch die geänderte Corporate Sustainability Reporting Directive (CSRD) auch die Zahl der von der nicht-finanziellen Berichterstattung betroffenen Unternehmen. So wird für Deutschland von zukünftig ca. 15.000 Unternehmen ausgegangen, die verpflichtend einen Nachhaltigkeitsbericht entsprechend den ESRS aufzustellen und zu veröffentlichen haben.1Vgl. https://www.umweltbundesamt.de/themen/nachhaltigkeitsberichterstattung-von-unternehmen. Derzeit befinden sich die ESRS in der Erarbeitung. Im Folgenden wird dargestellt, welche zentrale Rolle der amtlichen Klassifikation der Wirtschaftszweige (NACE), die bisher insbesondere für statistische Zwecke vorgesehen ist, zukünftig in der Nachhaltigkeitsberichterstattung zukommen soll.

European Sustainability Reporting Standards (ESRS) – EU-einheitliche Anwendung auf Basis der NACE-Codes

Mit den ESRS vereinheitlicht die EU die Nachhaltigkeitsberichterstattung, so dass in weiten Teilen eine Abkehr von einem bisher heterogenen und branchenspezifischen Markt verschiedener Standards zur Nachhaltigkeitsberichterstattung erfolgt. Die Europäische Kommission erlässt dazu sogenannte delegierte Rechtsakte, welche die CSRD um Standards für die Nachhaltigkeitsberichterstattung ergänzen. Eine zentrale Funktion bei der Entwicklung dieser Standards kommt hierbei der Europäischen Beratungsgruppe für Rechnungslegung (European Financial Reporting Advisory Group [EFRAG]) zu.2Vgl. RICHTLINIE (EU) 2022/2464 DES EUROPÄISCHEN PARLAMENTS UND DES RATES vom 14. Dezember 2022 zur Änderung der Verordnung (EU) Nr. 537/2014 und der Richtlinien 2004/109/EG, 2006/43/EG und 2013/34/EU hinsichtlich der Nachhaltigkeitsberichterstattung von Unternehmen (Text von Bedeutung für den EWR), Art. 29b) (abrufbar unter: https://eur-lex.europa.eu/legal-content/DE/TXT/PDF/?uri=CELEX:32022L2464&from=DE).

So hat die EFRAG in Übereinstimmung mit der CSRD ein sogenanntes „Set 1“ von 12 sektorübergreifenden Standards entwickelt, die branchenübergreifend auf alle verpflichteten Unternehmen Anwendung finden sollen. Zudem entwickelt die EFRAG noch ein sogenanntes „Set 2“ an sektorspezifischen Standards, welche dem Umstand Rechnung tragen sollen, dass Unternehmen einer Branche oftmals vergleichbaren besonderen Nachhaltigkeitsrisiken ausgesetzt sind. Zudem soll Nutzenden von Nachhaltigkeitsinformationen ein Vergleich zwischen den Unternehmen der jeweiligen Branche ermöglicht werden.3Vgl. RICHTLINIE (EU) 2022/2464 DES EUROPÄISCHEN PARLAMENTS UND DES RATES vom 14. Dezember 2022 zur Änderung der Verordnung (EU) Nr. 537/2014 und der Richtlinien 2004/109/EG, 2006/43/EG und 2013/34/EU hinsichtlich der Nachhaltigkeitsberichterstattung von Unternehmen (Text von Bedeutung für den EWR), Art. 29b) (abrufbar unter: https://eur-lex.europa.eu/legal-content/DE/TXT/PDF/?uri=CELEX:32022L2464&from=DE), S. 32 Erwägungsgrund 53.

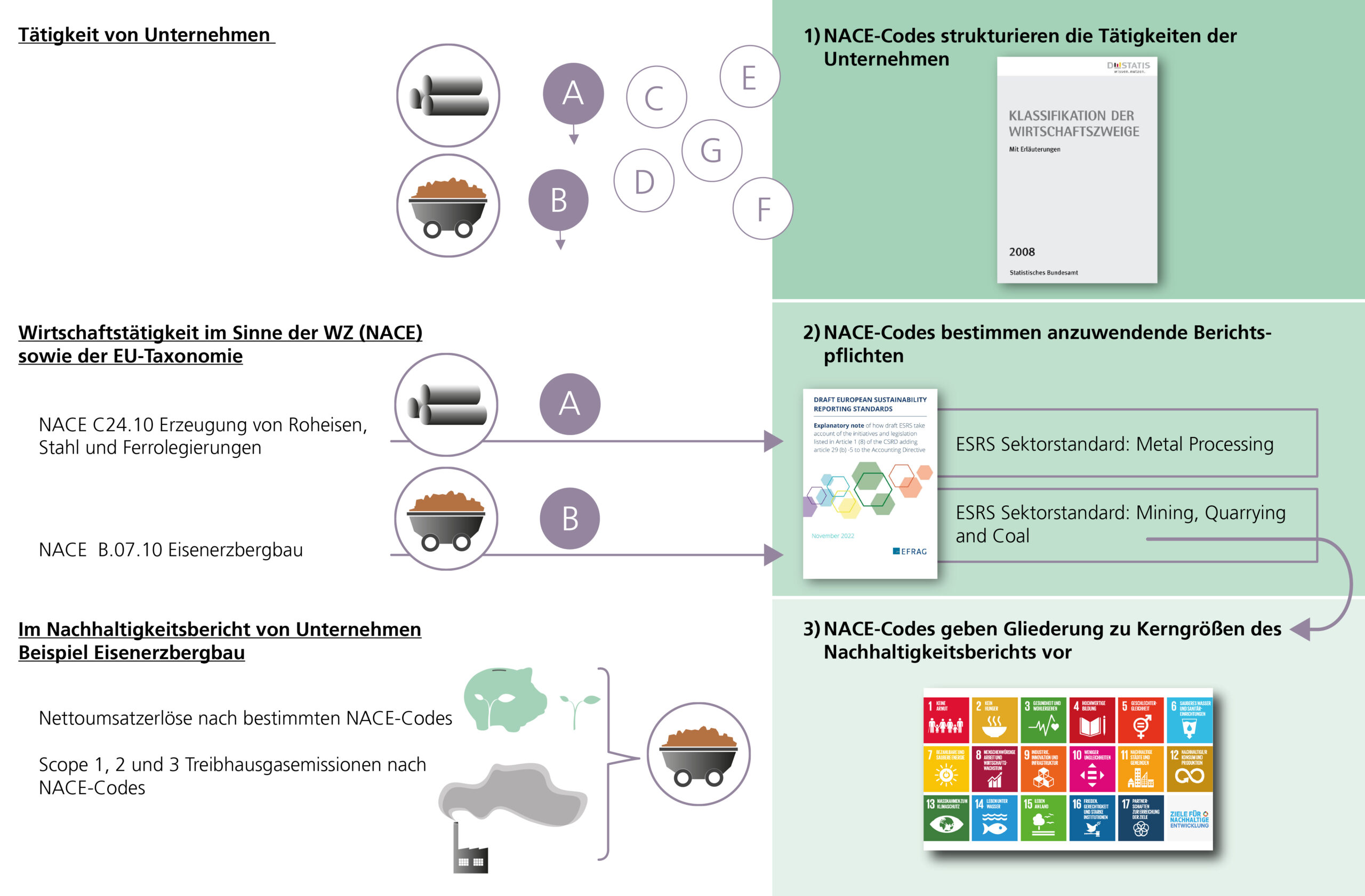

Bezüglich der jeweiligen Branchen- bzw. Sektorenzuordnung sind die NACE-Codes der zentrale Orientierungspunkt.

Sektorübergreifende Ziele

Das „Set 1“ der 12 sektorübergreifenden Standards enthält u. a. Standards, die präzisieren, zu welchen Umweltfaktoren und in welcher Weise die Unternehmen Informationen allgemein darzulegen haben. Dazu gehören zum Beispiel folgende Themenbereiche:

- Klimaschutz,

- Anpassung an den Klimawandel,

- Wasser- und Meeresressourcen,

- Ressourcennutzung und Kreislaufwirtschaft,

- Verschmutzung sowie

- Biodiversität und Ökosysteme.

Diese Umweltfaktoren entsprechen im Wesentlichen den sechs Umweltzielen der EU-Taxonomie. Daneben werden auch die geforderten Informationen zu Sozial- und Menschenrechtsfaktoren (Gleichbehandlung und Chancengleichheit, Arbeitsbedingungen sowie Achtung der Menschenrechte) sowie zu Governance-Faktoren (bspw. Rolle der Verwaltungs-, Leitungs- und Aufsichtsorgane) allgemein präzisiert. Die Informationen sind dabei ggf. in quantitativer und qualitativer Form sowie mit Vergangenheits- und Zukunftsbezug zu erteilen.

Breiter Stakeholderansatz: Prinzip der doppelten Wesentlichkeit

Die allgemeinen grundsätzlichen Berichtsanforderungen im „Set 1“ werden insbesondere in Draft ESRS 1 (General requirements) und Draft ESRS 2 (General disclosures) formuliert.4Vgl. hierzu jetzt auch ANNEX I EUROPEAN SUSTAINABILITY REPORTING STANDARDS Ares(2023)4009405 (abrufbar unter: https://ec.europa.eu/info/law/better-regulation/have-your-say/initiatives/13765-European-sustainability-reporting-standards-first-set_en). Besonders herauszustellen ist in ESRS 1 das Prinzip der doppelten Wesentlichkeit. Hiernach ist eine Information im Nachhaltigkeitsbericht nicht nur aufzugreifen und zu berichten, sofern diese wesentliche finanzielle Auswirkungen beschreibt, sondern auch wenn diese einen tatsächlichen Einfluss zum Beispiel auf die Umwelt bzw. die Menschen abbildet. Diese Sichtweise stellt entsprechend nicht nur die Auswirkungen für die Anteilseignerinnen und Anteilseigner (Shareholder) in den Mittelpunkt, sondern legt den Fokus auf alle relevanten Beteiligten bzw. Stakeholder (vgl. Draft ESRS 1.21ff.).

Die allgemeinen Berichtspflichten für alle Unternehmen, die unabhängig von ihrem jeweiligen Sektor und bezüglich der einzelnen Nachhaltigkeitsthemen übergreifend gültig sind, formuliert ESRS 2. So haben die Unternehmen beispielsweise über ihre Marktposition sowie die Kernelemente ihrer grundsätzlichen Strategie, welche Nachhaltigkeitsaspekte betreffen, das Geschäftsmodell und die Wertschöpfungskette zu berichten (ESRS 2.38). Dies schließt bspw. auch eine Aufschlüsselung der Umsatzerlöse nach signifikanten ESRS-Sektoren (dazu sogleich) ggf. auch in sinnvoller Verbindung zu einer Segmentberichterstattung nach IFRS 8 mit ein (ESRS 2.40). Die Europäische Kommission hat zum 31.07.2023 den delegierten Rechtsakt zum ersten Satz (Set 1) der ESRS angenommen und in den EU-Amtssprachen veröffentlicht.5Vgl. https://ec.europa.eu/info/law/better-regulation/have-your-say/initiatives/13765-European-sustainability-reporting-standards-first-set_en.

Sektorspezifische Standards auf Basis der NACE-Codes

Als sogenannte „Set 2“-Standards entwickelt die EFRAG auch spezielle sektorspezifische Standards für 41 verschiedene Sektoren, die sich 14 verschiedenen Sektorgruppen zuordnen lassen.6Vgl. https://efrag.org/Assets/Download?assetUrl=%2Fsites%2Fwebpublishing%2FMeeting%20Documents%2F2212281613269318%2F03-02%20-ESRS%20SEC%201%20Sector%20Classification%20February%202023%20-%20clean.pdf. Welche sektorspezifischen Standards ein Unternehmen anzuwenden hat, richtet sich danach, welchen der 41 Sektoren es zuzuordnen ist. Dabei sind auch parallele Zuordnungen möglich, so dass ein Unternehmen ggf. auch mehrere Sektorstandards gleichzeitig anwenden muss und nach diesen die Nachhaltigkeitsberichterstattung zu gestalten hat (vgl. Draft ESRS SEC 1.13)7Vgl. https://efrag.org/Assets/Download?assetUrl=%2Fsites%2Fwebpublishing%2FMeeting%20Documents%2F2212281613269318%2F03-02%20-ESRS%20SEC%201%20Sector%20Classification%20February%202023%20-%20clean.pdf.. Das Beispiel 2 im Draft ESRS SEC 1 verdeutlicht dies: Ein Unternehmen, welches mit seinen Tätigkeiten in den NACE-Codes 24.10 Erzeugung von Roheisen, Stahl und Ferrolegierungen sowie B.07.10 Eisenerzbergbau registriert ist, hat für die Nachhaltigkeitsberichterstattung den Sektorstandard „Metal Processing“ und gleichzeitig den Sektorstandard „Mining, Quarrying and Coal“ anzuwenden (vgl. Abbildung). Die Zuordnung der Wirtschaftstätigkeiten eines Unternehmens zu den einzelnen ESRS-Sektoren richtet sich dabei nach dem Sektorklassifizierungsstandard – dem sogenannten Draft ESRS SEC 1. Dieser basiert insbesondere auf der NACE-Klassifikation in ihrer jeweils geltenden Form sowie auf der EU-Taxonomie (vgl. Draft ESRS SEC 1.6). Hierin werden die einzelnen Wirtschaftstätigkeiten gemäß der NACE-Klassifikation zu sogenannten ESRS-Sektoren aggregiert. Somit haben die Unternehmen in einem ersten Schritt ihre Tätigkeiten entsprechend der NACE-Klassifikation zu analysieren. In einem zweiten Schritt bestimmen die NACE-Codes über die Zuordnung zu den ESRS Sektoren und damit über die anzuwendenden sektorspezifischen Standards mit den darin beschriebenen Berichtspflichten.

Zusätzlich zu den allgemeinen Berichtspflichten der „Set 1“-Standards können die sektorspezifischen ESRS gegebenenfalls weitergehende Angaben verlangen. So sieht der Entwurf für den sektorspezifischen Standard im Bereich Bergbau (ED for ESRS Mining, Quarrying and Coal As recommended by EFRAG SR TEG for approval by EFRAG SRB vom 10. März 2023 (Nr. 22 u. 31)8Vgl. https://www.efrag.org/Assets/Download?assetUrl=%2Fsites%2Fwebpublishing%2FMeeting%20Documents%2F2302240933340703%2F05-06%20MQC%20SR%20TEG%20approved%20SRB%20230310.pdf.) eine Aufteilung der Nettoumsatzerlöse des Unternehmens sowie auch der Scope 1, 2, und 3 Treibhausgasemissionen entsprechend der NACE-Code-Aktivitäten vor (siehe Abbildung unten). Entsprechend gliedern die NACE-Codes in einer dritten Funktion auch noch den Inhalt des Nachhaltigkeitsberichts.

NACE-Codes dreifach relevant

Insgesamt soll der Klassifikation der Wirtschaftszweige (NACE-Codes) bei der Ausgestaltung der Nachhaltigkeitsberichterstattung damit zukünftig in dreifacher Hinsicht eine Bedeutung zukommen:

- Mithilfe der NACE-Codes strukturieren die Unternehmen ihre Tätigkeiten,

- die Zuordnung zu den NACE-Codes bestimmt die anzuwendenden Berichtspflichten und

- die NACE-Codes geben in Teilen die Gliederung der Berichtsinhalte zu den Kerngrößen des Nachhaltigkeitsberichts vor.

Informieren Sie sich auf der Website des LSN, zu welchen weiteren Zwecken die NACE-Codes zur Anwendung gelangen.

Fußnoten

- 1

- 2Vgl. RICHTLINIE (EU) 2022/2464 DES EUROPÄISCHEN PARLAMENTS UND DES RATES vom 14. Dezember 2022 zur Änderung der Verordnung (EU) Nr. 537/2014 und der Richtlinien 2004/109/EG, 2006/43/EG und 2013/34/EU hinsichtlich der Nachhaltigkeitsberichterstattung von Unternehmen (Text von Bedeutung für den EWR), Art. 29b) (abrufbar unter: https://eur-lex.europa.eu/legal-content/DE/TXT/PDF/?uri=CELEX:32022L2464&from=DE).

- 3Vgl. RICHTLINIE (EU) 2022/2464 DES EUROPÄISCHEN PARLAMENTS UND DES RATES vom 14. Dezember 2022 zur Änderung der Verordnung (EU) Nr. 537/2014 und der Richtlinien 2004/109/EG, 2006/43/EG und 2013/34/EU hinsichtlich der Nachhaltigkeitsberichterstattung von Unternehmen (Text von Bedeutung für den EWR), Art. 29b) (abrufbar unter: https://eur-lex.europa.eu/legal-content/DE/TXT/PDF/?uri=CELEX:32022L2464&from=DE), S. 32 Erwägungsgrund 53.

- 4Vgl. hierzu jetzt auch ANNEX I EUROPEAN SUSTAINABILITY REPORTING STANDARDS Ares(2023)4009405 (abrufbar unter: https://ec.europa.eu/info/law/better-regulation/have-your-say/initiatives/13765-European-sustainability-reporting-standards-first-set_en).

- 5

- 6

- 7

- 8