Große Unternehmen haben im Rahmen ihrer Nachhaltigkeitsberichterstattung zukünftig über zahlreiche Wirtschaftstätigkeiten im Zusammenhang mit der EU-Taxonomie zu berichten. Der Begriff der Wirtschaftstätigkeit wird aus Gründen der Wettbewerbsgleichheit auch unter Rückgriff auf die Klassifikation der Wirtschaftszweige (NACE-Codes) der amtlichen Statistik definiert. Die Verbindung von Nachhaltigkeitsberichterstattung und amtlicher Wirtschaftsstatistik stellt ein Novum dar. Die Wechselwirkungen, die sich hieraus zwischen beiden Reportingformen ergeben können, hängen insbesondere auch von der konkreten Ausgestaltung von Detailvorschriften bei der Umsetzung in nationales Recht ab.

Einleitung: Systematik und Ziele der EU-Taxonomie

Die EU-Taxonomie-VO1Verordnung (EU) 2020/852 des Europäischen Parlaments und des Rates vom 18. Juni 2020 über die Einrichtung eines Rahmens zur Erleichterung nachhaltiger Investitionen und zur Änderung der Verordnung (EU) 2019/2088 (Text von Bedeutung für den EWR) (abrufbar unter: https://eur-lex.europa.eu/legal-content/DE/TXT/?uri=celex%3A32020R0852). der Europäischen Union ist eine Rahmengesetzgebung und bildet erstmals die Grundlage eines auf Ebene der EU vereinheitlichten und detailliert dargelegten Klassifizierungssystems zur Identifikation nachhaltiger Wirtschaftstätigkeiten. Im Rahmen des Artikel 9 der EU-Taxonomie-VO werden aktuell sechs Umweltziele definiert: Klimaschutz, Anpassung an den Klimawandel, die nachhaltige Nutzung und Schutz von Wasser- und Meeresressourcen, der Übergang zur Kreislaufwirtschaft, Vermeidung und Verminderung der Umweltverschmutzung sowie Schutz und Wiederherstellung der Biodiversität und der Ökosysteme.

Eine Wirtschaftsaktivität ist im Sinne der EU-Taxonomie-VO als nachhaltig definiert, wenn diese einen wesentlichen Beitrag zu mindestens einem der sechs formulierten Umweltziele leistet, gleichzeitig keines der anderen fünf definierten Umweltziele verletzt und gewährleistet ist, dass im Rahmen ihrer Ausübung soziale Mindeststandards eingehalten werden. Die EU-Taxonomie-VO regelt, dass es zur Beurteilung einer Wirtschaftstätigkeit hinsichtlich ihrer Nachhaltigkeit konkreter technischer Bewertungskriterien bedarf. Diese wurden für die ersten beiden Umweltziele „Klimaschutz“ und „Anpassung an den Klimawandel“ im Dezember 2021 im Rahmen eines sogenannten delegierten Rechtsaktes2DELEGIERTE VERORDNUNG (EU) 2021/2139 DER KOMMISSION vom 4. Juni 2021 zur Ergän-zung der Verordnung (EU) 2020/852 des Europäischen Parlaments und des Rates durch Festlegung der technischen Bewertungskriterien, anhand deren bestimmt wird, unter welchen Bedingungen davon auszugehen ist, dass eine Wirtschaftstätigkeit einen wesentlichen Beitrag zum Klimaschutz oder zur Anpassung an den Klimawandel leistet, und anhand deren bestimmt wird, ob diese Wirtschaftstätigkeit erhebliche Beeinträchtigungen eines der übrigen Umweltziele vermeidet (Text von Bedeutung für den EWR) (abrufbar unter: https://eur-lex.europa.eu/legal-content/DE/TXT/PDF/?uri=CELEX:32021R2139&from=DE). mit unmittelbarer Verbindlichkeit veröffentlicht. Auf über 300 Seiten werden hierin konkrete Kriterien beschrieben, die festlegen, auf welche Art und Weise eine Wirtschaftstätigkeit erbracht werden muss, damit diese als nachhaltig im Sinne der Taxonomie gilt.

Zentraler Bezugspunkt für eine entsprechende Beurteilung stellt damit der Begriff der Wirtschaftstätigkeit dar. Um die Gleichheit der Wettbewerbsbedingungen gewährleisten zu können, heißt es in Erwägungsgrund 6 der delegierten Verordnung entsprechend:

„[S]ollten auf dieselben Kategorien von Wirtschaftstätigkeiten für jedes Umweltziel dieselben technischen Bewertungskriterien angewandt werden. Deswegen müssen sich die technischen Bewertungskriterien soweit wie möglich an der statistischen Systematik der Wirtschaftszweige NACE […] orientieren.“

Um die Ermittlung der Wirtschaftstätigkeiten zu erleichtern „sollten in der jeweiligen Beschreibung einer Wirtschaftstätigkeit auch die mit der betreffenden Tätigkeit verbundenen NACE-Codes angegeben werden.“ Diesen Angaben komme allerdings „lediglich Hinweischarakter“ zu.

Im Folgenden wird daher näher darauf eingegangen, welche Auswirkungen und Fragestellungen sich aus einer derartigen Verknüpfung zwischen EU-Taxonomie und dem Begriff der Wirtschaftstätigkeit im Sinne der NACE-Codes entsprechend der Klassifizierungssystematik der amtlichen Wirtschaftsstatistik ergeben.3„In der Taxonomieverordnung wird eine Klassifizierung ökologisch nachhaltiger Wirtschaftstätigkeiten festgelegt. Diese Klassifizierung basiert weitgehend auf der Systematik der Wirtschaftszweige (NACE), der statistischen Systematik der Wirtschaftszweige in der EU“; Bekanntmachung der Kommission zur Auslegung bestimmter Rechtsvorschriften des delegierten Rechtsakts über die Offenlegungspflichten nach Artikel 8 der EU-Taxonomieverordnung für die Meldung von taxonomiefähigen Wirtschaftstätigkeiten und Vermögenswerten (2022/C 385/01) vom 06.10.2022, S. 4 (abrufbar unter: https://eur-lex.europa.eu/legal-content/DE/TXT/PDF/?uri=CELEX:52022XC1006(01)&from=DE).

Statistische Systematik der Wirtschaftszweige NACE zur Konkretisierung der Wirtschaftstätigkeiten im Sinne der EU-Taxonomie

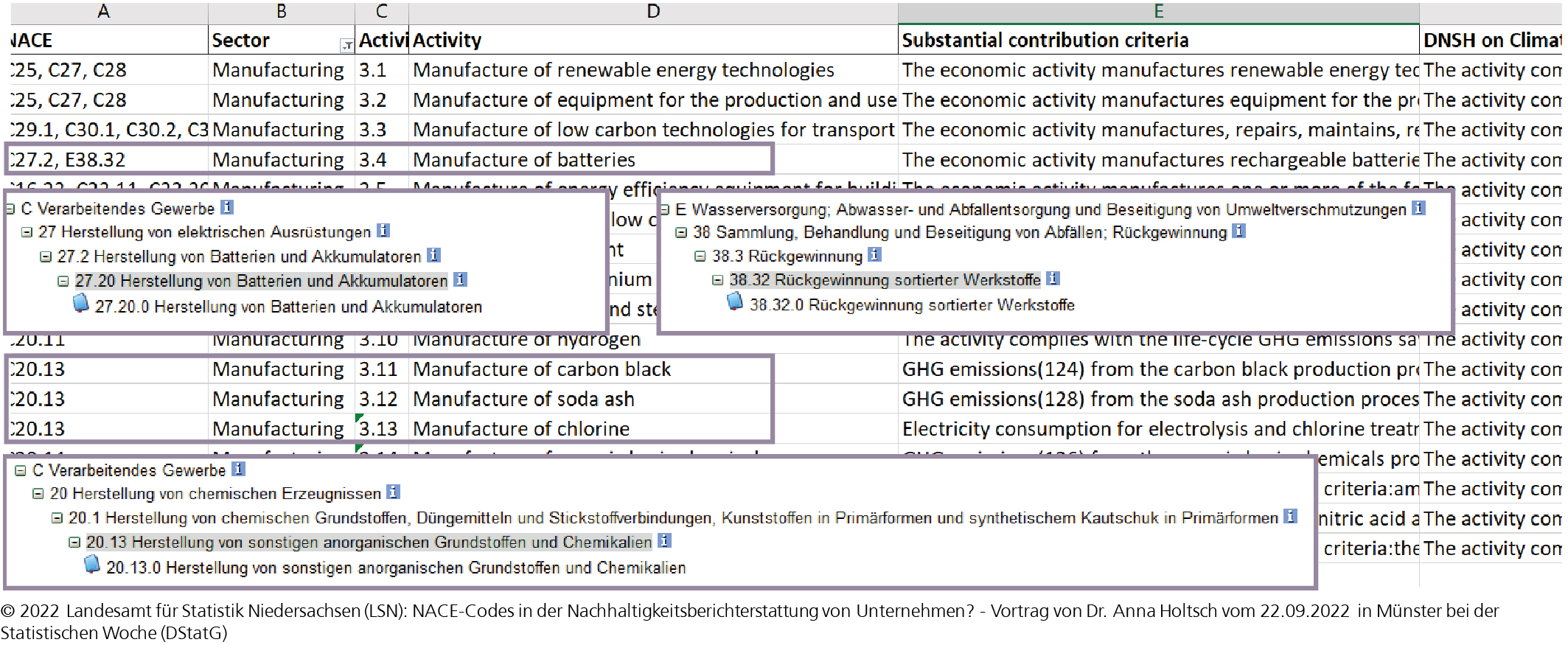

Die taxonomierelevanten Wirtschaftsaktivitäten lassen sich visuell relativ anschaulich dem Taxonomie-Kompass4Vgl. https://ec.europa.eu/sustainable-finance-taxonomy/tool/index_en.htm. entnehmen. Hierin werden der jeweiligen relevanten Wirtschaftstätigkeit (Activity) die entsprechenden NACE-Codes (NACE) gegenübergestellt. Hieraus lassen sich die Wirtschaftstätigkeiten ersehen, die im Sinne der EU-Taxonomie relevant sind und in einem zweiten Schritt einer Prüfung hinsichtlich ihrer Konformität mit den Bewertungskriterien unterzogen werden. In der Abbildung A1 wurde der Taxonomie-Kompass in seiner Version als Excel-Download für ausgewählte Wirtschaftstätigkeiten mit den jeweiligen Wirtschaftszweigen des Klassifikationsservers5Vgl. https://www.klassifikationsserver.de/klassService/jsp/common/url.jsf?variant=wz2008 zusammengeführt.

Fraglich hierbei ist, wie der Tätigkeitsbegriff der EU-Taxonomie-VO im Rahmen der NACE-Einordnungssystematik im Detail auszulegen ist. In Abhängigkeit von der Ausgestaltung der Detailvorschriften kann dies ggf. auch Einfluss auf das Bestehen der Berichtspflicht sowie den Umfang der Berichterstattung über Wirtschaftsaktivitäten im Verhältnis zur EU-Taxonomie im Rahmen der Nachhaltigkeitsberichterstattung für Unternehmen entfalten.

So könnte bei einer Beurteilung auf die NACE-Einordnungssystematik entsprechend der Hauptwirtschaftstätigkeit (Tätigkeit mit dem größten Anteil an der Wertschöpfung) abgestellt werden.6Vgl. Klassifikation der Wirtschaftszweige – Klassifikation komplett, S. 23 ff. (abrufbar unter: https://www.klassifikationsserver.de/klassService/jsp/common/url.jsf?variant=wz2008). Nebentätigkeiten bzw. weitere fachliche Tätigkeiten, die in einen der erfassten Industriezweige (NACE-Codes) der EU-Taxonomie fallen, wären insofern für ein Unternehmen unbeachtlich. Grundsätzlich würde hierbei eine konsequente Zuordnung entsprechend der NACE-Klassifikation unter Anwendung der Top-Down-Methode erfolgen7Sich entsprechend für ein Abstellen auf die Hauptwirtschaftstätigkeit im Sinne der NACE-Systematik zur Gewährleistung von Rechtssicherheit aussprechend bspw. Müller, Stefan: „Kriterien zur Bestimmung des Beitrags für Tätigkeiten auf den Klimaschutz“ von 2021 (abrufbar unter: https://www.haufe.de/finance/steuern-finanzen/eu-bewertungskriterien-fuer-klimaschutztaetigkeiten_190_557686.html).. Die EU-Kommission stellt allerdings klar, dass diesbezüglich „nicht zwischen zum Kerngeschäft gehörenden und sonstigen Wirtschafts- oder Geschäftstätigkeiten unterschieden [wird]“.8Bekanntmachung der Kommission zur Auslegung bestimmter Rechtsvorschriften des delegierten Rechtsakts über die Offenlegungspflichten nach Artikel 8 der EU-Taxonomieverordnung für die Meldung von taxonomiefähigen Wirtschaftstätigkeiten und Vermögenswerten (2022/C 385/01) vom 06.10.2022, S. 5 (abrufbar unter: https://eur-lex.europa.eu/legal-content/DE/TXT/PDF/?uri=CELEX:52022XC1006(01)&from=DE).

Bezüglich einer Beurteilung der Relevanz von Wirtschaftstätigkeiten für eine Offenlegung im Sinne der EU-Taxonomie bleibt ihr Anteil an der Wertschöpfung entsprechend irrelevant, so dass sämtliche Nebentätigkeiten eines Unternehmens grundsätzlich relevant im Sinne der EU-Taxonomie sein können. Im Rahmen eines Fragen- und Antworten-Papiers der ‚Platform on Sustainable Finance’ der EU-Kommission von Februar 2022 wurde bereits klargestellt, dass der Verweis auf die NACE-Codes nur indikativ und nicht zwingend abschließend sei.

„Die Bewertung der Taxonomiefähigkeit sollte unter Berücksichtigung der spezifischen Beschreibung der Tätigkeit in den Anhängen des delegierten Rechtsakts zur Klimataxonomie erfolgen.“9Bekanntmachung der Kommission zur Auslegung bestimmter Rechtsvorschriften des delegierten Rechtsakts über die Offenlegungspflichten nach Artikel 8 der EU-Taxonomieverordnung für die Meldung von taxonomiefähigen Wirtschaftstätigkeiten und Vermögenswerten (2022/C 385/01) vom 06.10.2022, S. 6 (abrufbar unter: https://eur-lex.europa.eu/legal-content/DE/TXT/PDF/?uri=CELEX:52022XC1006(01)&from=DE)

Weiter heißt es dort, dass die NACE-Codes in der Praxis dazu dienen sollen, sich in der Taxonomie zurechtzufinden und die taxonomiefähigen bzw. -relevanten Tätigkeiten zu identifizieren. Dies betreffe insbesondere Nutzerinnen und Nutzer, die bereits mit der NACE-Klassifikation arbeiten würden. Hierbei könne es auch erforderlich sein, dass die Tätigkeit eines Unternehmens so zu unterteilen sei, dass diese unter die beschriebene Tätigkeit oder ggf. unter mehrere in der Taxonomie beschriebene Tätigkeiten falle.10Bekanntmachung der Kommission zur Auslegung bestimmter Rechtsvorschriften des delegierten Rechtsakts über die Offenlegungspflichten nach Artikel 8 der EU-Taxonomieverordnung für die Meldung von taxonomiefähigen Wirtschaftstätigkeiten und Vermögenswerten (2022/C 385/01) vom 06.10.2022, S. 6 (abrufbar unter: https://eur-lex.europa.eu/legal-content/DE/TXT/PDF/?uri=CELEX:52022XC1006(01)&from=DE) Dies spricht gegen eine Orientierung an der Hauptwirtschaftstätigkeit, also der Tätigkeit mit dem größten Beitrag zur Wertschöpfung in einem Unternehmen. Vielmehr sind entsprechend auch die Nebentätigkeiten einer Einheit relevant.

Die amtliche Wirtschaftsstatistik kennt diese Wirtschaftstätigkeiten in Form von Nebentätigkeiten auch bei der Abfrage sogenannter fachlicher Betriebsteile i. S. d. § 2 Bstb. A Ziffer I ProdGewStatG11Gesetz über die Statistik im Produzierenden Gewerbe in der Fassung der Bekanntmachung vom 21. März 2002 (BGBl. I S. 1181), das zuletzt durch Artikel 7 des Gesetzes vom 22. Februar 2021 (BGBl. I S. 266) geändert worden ist.. Zu berücksichtigen ist grundsätzlich, „dass sich wirtschaftliche Tätigkeiten durch die bei ihrer Ausübung typischerweise entstehenden Produkte beschreiben lassen“12 Klassifikation der Wirtschaftszweige 2008 (abrufbar unter: https://www.klassifikationsserver.de/klassService), S. 9 ff. „Eine wirtschaftliche Tätigkeit wird ausgeführt, wenn durch den kombinierten Einsatz von Produktionsfaktoren, wie [zum Beispiel] Anlagegüter, Arbeit, Herstellungsverfahren oder Zwischenerzeugnisse, bestimmte Waren oder Dienstleistungen produziert werden“, also ein Zusammenwirken von Produktionsfaktoren und Produktionsverfahren zu einem Produktionsergebnis erfolgt. Eine wirtschaftliche Tätigkeit kann dabei auch aus einer Reihe von Teilverfahren bestehen, die in verschiedene Kategorien der Klassifikation der Wirtschaftszweige einzuordnen ist. „Ist das Herstellungsverfahren als integrierte Reihe von Einzeltätigkeiten innerhalb ein- und derselben statistischen Einheit [(Betrieb, Rechtliche Einheit oder Unternehmen)] organisiert, so wird die gesamte Kombination als eine Tätigkeit angesehen“ (vgl. ebenda S. 9 ff.)..

Die EU-Kommission führt hierzu aus:

„Eine Wirtschaftstätigkeit findet statt, wenn Ressourcen wie Kapital, Waren, Arbeit, Fertigungstechniken oder Zwischenprodukte kombiniert werden, um bestimmte Waren oder Dienstleistungen zu produzieren. Sie ist gekennzeichnet durch einen Einsatz von Ressourcen, einen Produktionsprozess und die produzierten Erzeugnisse (Waren oder Dienstleistungen).“13Bekanntmachung der Kommission zur Auslegung bestimmter Rechtsvorschriften des delegierten Rechtsakts über die Offenlegungspflichten nach Artikel 8 der EU-Taxonomieverordnung für die Meldung von taxonomiefähigen Wirtschaftstätigkeiten und Vermögenswerten (2022/C 385/01) vom 06.10.2022, S. 4 (abrufbar unter: https://eur-lex.europa.eu/legal-content/DE/TXT/PDF/?uri=CELEX:52022XC1006(01)&from=DE).

Ausgeschlossen zu sein scheint zunächst die Herstellung von Vorprodukten, die im Rahmen der Wertschöpfung vor dem Endprodukt hergestellt und dann in derselben Einheit weiterverarbeitet werden, als taxonomierelevante Tätigkeiten. Die EU-Kommission führt hierzu aus, dass die Zwischenschritte in der Wertschöpfungskette nicht automatisch taxonomiefähig sind“, sofern sich die Tätigkeitsbeschreibung der Taxonomie „zum Beispiel nur auf die Herstellung von Endprodukten bezieht“.14Vielmehr sei „in der EU-Taxonomie keine allgemeine Regelung für vorgelagerte Tätigkeiten vorgesehen“; Bekanntmachung der Kommission zur Auslegung bestimmter Rechtsvorschriften des delegierten Rechtsakts über die Offenlegungspflichten nach Artikel 8 der EU-Taxonomieverordnung für die Meldung von taxonomiefähigen Wirtschaftstätigkeiten und Vermögenswerten (2022/C 385/01) vom 06.10.2022, S. 7 (abrufbar unter: https://eur-lex.europa.eu/legal-content/DE/TXT/PDF/?uri=CELEX:52022XC1006(01)&from=DE).

Es wird entsprechend grundsätzlich nicht auf den gesamten Wertschöpfungsprozess geschaut, sondern nur auf Tätigkeiten, die in einem Produkt münden. Dennoch taxonomiefähige Ausnahmen im Rahmen der Vorproduktion bilden allerdings bestimmte „Schlüsselkomponenten wie Batterien oder Wasserstoff“.15Ebenda.

Zu berücksichtigen ist bei einer derartigen Betrachtungsweise die Frage nach der berichtspflichtigen Einheit. In der amtlichen Wirtschaftsstatistik wird dies auch unter dem Begriff des Einheitenkonzeptes diskutiert, also insbesondere der Frage, ob es sich bei der Einheit um einen Betrieb, eine Gesellschaft (Rechtliche Einheit) oder um ein Unternehmen i. S. d. EU-Unternehmensbegriffs16Zum EU-Unternehmensbegriff vgl. auch Holtsch, Anna Dr.: Unternehmensgruppen im Fokus – Profiling in der amtlichen Statistik, in: Statistische Monatshefte Niedersachsen, Heft 10 (2019), S. 556-561. handelt. Im Zuge einer Nachhaltigkeitsberichterstattung dürfte wiederum von Relevanz sein, ob eine Gesellschaft oder ein Konzern entsprechend berichtet und ggf., inwiefern es sich bspw. um Unternehmen aus dem Bereich der sogenannten kleinen und mittelgroßen Unternehmen (KMU) handelt. Von Interesse ist in diesem Zusammenhang auch, in welcher Weise Wertschöpfungsketten insgesamt zielgerecht abgebildet werden könnten.

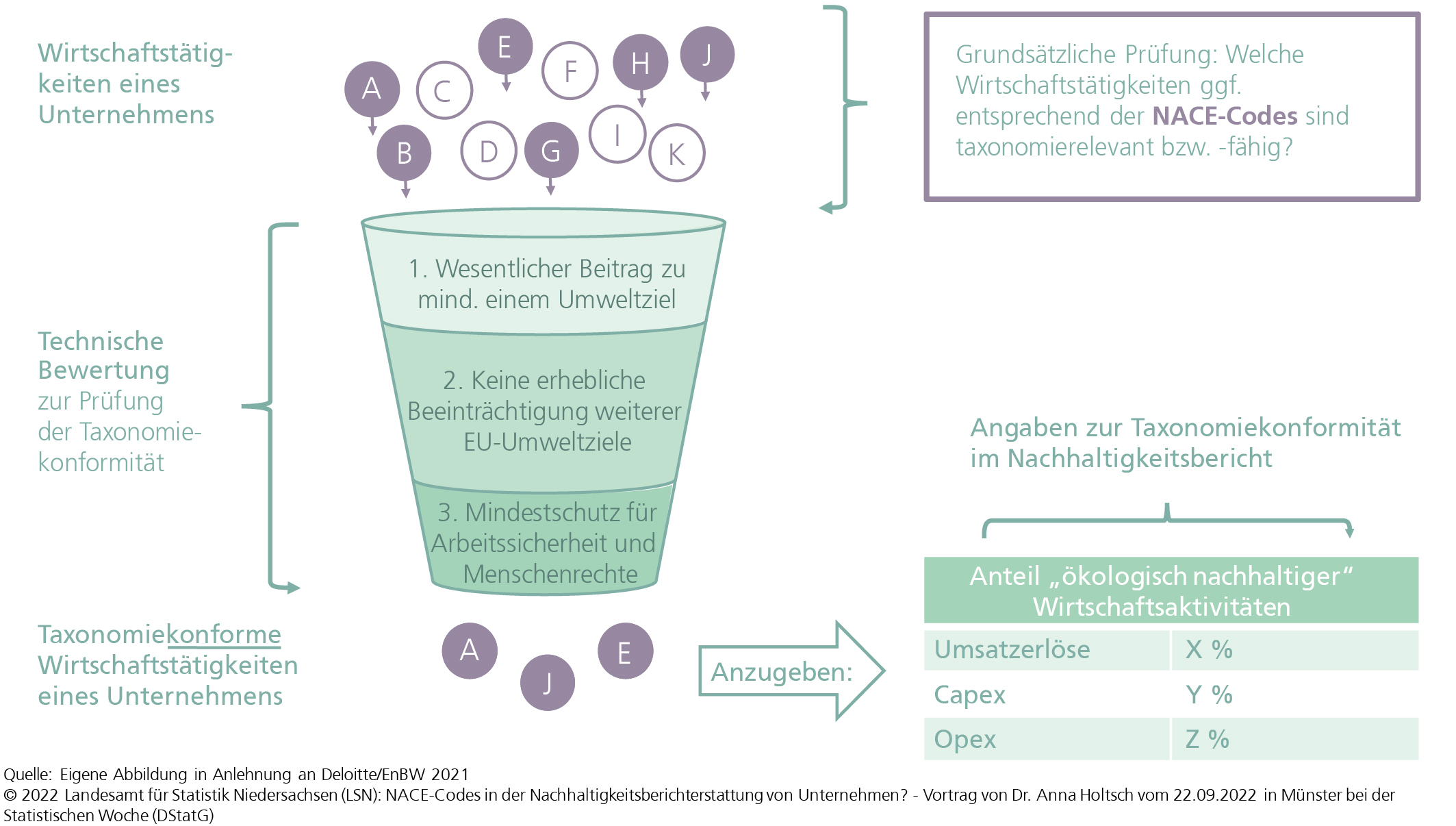

Abbildung A217 Eigene Abbildung in Anlehnung an Fallstudie zur EU-Sustainable-Finance-Taxonomie: Anwendung, Erfahrungen und Empfehlungen; Deloitte/EnBW 2021, S. 21 (abrufbar unter: https://www.enbw.com/media/bericht/bericht-2021/bericht-eu-taxonomie.pdf). verdeutlicht in vereinfachter Form den Prozess der Feststellung der Taxonomiefähigkeit von Wirtschaftstätigkeiten und anschließender Prüfung auf Taxonomiekonformität entsprechend der technischen Bewertungskriterien durch die Unternehmen.

Beachtlich hierbei ist, dass im Rahmen einer Kurzumfrage des Deutschen Rechnungslegungs Standards Committes (DRSC) in deutschen DAX-30-Unternehmen von April 2021 neben der Datenverfügbarkeit die Clusterung der Unternehmenstätigkeit nach NACE-Aktivitäten als eine der größten Herausforderungen der neuen Berichtsanforderungen gemäß der Taxonomieverordnung genannt wurde.18Vgl. DRSC – Kurzumfrage DAX 30-UnternehmenTVO-Umsetzung, S. 7 (abrufbar unter: https://www.drsc.de/app/uploads/2021/04/210412_Bericht-DAX30-TVO-Umsetzung.pdf).

Es ist entsprechend davon auszugehen, dass dieser umfangreiche Sichtungsprozess der Wirtschaftstätigkeiten durch die Unternehmen auch Auswirkungen auf die Berichterstattung in der amtlichen Wirtschaftsstatistik entfalten könnte. Dabei ist zu beachten, dass einige Unternehmen bereits seit dem Jahr 2022 dazu verpflichtet sind, für das Berichtsjahr 2021 im Rahmen ihrer Nachhaltigkeitsberichterstattung auf Aspekte der EU-Taxonomie einzugehen und es hier zukünftig zu einer Zunahme in der entsprechenden Berichterstattung kommen wird. Dazu näher im nachfolgenden Abschnitt.

Ausweitung der Berichterstattung über Wirtschaftstätigkeiten im Sinne der EU-Taxonomie im Rahmen der Nachhaltigkeitsberichterstattung von Unternehmen

Mit dem CSR-Richtlinien-Umsetzungsgesetz19Gesetz zur Stärkung der nichtfinanziellen Berichterstattung der Unternehmen in ihren Lage- und Konzernlageberichten (CSR-Richtlinie-Umsetzungsgesetz) vom 11. April 2017, Bundesgesetzblatt Jahrgang 2017 Teil I Nr. 20 vom 18. April 2017. aus dem Jahr 2017 sind große kapitalmarktorientierte Unternehmen (mit mehr als 500 Beschäftigten) gemäß § 289b HGB dazu verpflichtet, über nichtfinanzielle Aspekte zu berichten (sog. Nachhaltigkeitsberichterstattung). Seit dem Jahr 2022 sind diese für das Berichtsjahr 2021 nach Artikel 8 Abs. 2 und 3 des delegierten Rechtsaktes zur EU-Taxonomie-VO20Commission Delegated Regulation (EU) 2021/2178 of 6 July 2021 supplementing Regulation (EU) 2020/852 of the European Parliament and of the Council by specifying the content and presentation of information to be disclosed by undertakings subject to Articles 19a or 29a of Directive 2013/34/EU concerning environmentally sustainable economic activities, and specifying the methodology to comply with that disclosure obligation (abrufbar unter: https://ec.europa.eu/finance/docs/level-2-measures/taxonomy-regulation-delegated-act-2021-4987_en.pdf). zusätzlich verpflichtet, in diesem Rahmen auch ihre Wirtschaftsaktivitäten im Sinne der EU-Taxonomie zu erläutern.21Vgl. Europäische Kommission: FAQs: How should financial and non-financial undertakings report Taxonomy-eligible economic activities and assets in accordance with the Taxonomy Regulation Article 8 Disclosures Delegated Act? vom Dezember 2021 S. 5 (abrufbar unter: finance.ec.europa.eu/system/files/2022-01/sustainable-finance-taxonomy-article-8-report-eligible-activities-assets-faq_en.pdf). Mit der Überarbeitung der CSR-Richtlinie wird die Verpflichtung zur Nachhaltigkeitsberichterstattung auch i. S. d. EU-Taxonomie nun grundsätzlich auf andere Unternehmen ausgeweitet. So sieht die Änderungsrichtlinie zur CSR-Richtlinie vom 14. Dezember 2022 vor, dass zukünftig neben kapitalmarktorientierten kleinen und mittelgroßen Unternehmen (KMU) sowie Konzernmuttergesellschaften großer Gruppen auch nicht-kapitalmarktorientierte große Unternehmen in der Rechtsform der Kapitalgesellschaft oder einer dieser gleichgestellten Rechtsform der Nachhaltigkeitsberichterstattung unterliegen.22Vgl. RICHTLINIE (EU) 2022/2464 DES EUROPÄISCHEN PARLAMENTS UND DES RATES vom 14. Dezember 2022 zur Änderung der Verordnung (EU) Nr. 537/2014 und der Richtlinien 2004/109/EG, 2006/43/EG und 2013/34/EU hinsichtlich der Nachhaltigkeitsberichterstattung von Unternehmen (Text von Bedeutung für den EWR), S. 20 Erwägungsgrund 18 (abrufbar unter: https://eur-lex.europa.eu/legal-content/DE/TXT/PDF/?uri=CELEX:32022L2464&from=DE). Als „groß“ werden Unternehmen angesehen, die mindestens zwei der folgenden Kriterien erfüllen:

- Mehr als 20 Mio. Euro Bilanzsumme,

- mehr als 40 Mio. Euro Nettoumsatzerlöse,

- mehr als durchschnittlich 250 Beschäftigte im Jahr.23Vgl. bezüglich der Größenkriterien RICHTLINIE 2013/34/EU DES EUROPÄISCHEN PARLAMENTS UND DES RATES vom 26. Juni 2013 über den Jahresabschluss, den konsolidierten Abschluss und damit verbundene Berichte von Unternehmen bestimmter Rechtsformen und zur Änderung der Richtlinie 2006/43/EG des Europäischen Parlaments und des Rates und zur Aufhebung der Richtlinien 78/660/EWG und 83/349/EWG des Rates (Text von Bedeutung für den EWR), Art. 3 Abs. 4 (abrufbar unter: https://eur-lex.europa.eu/legal-content/DE/TXT/PDF/?uri=CELEX:32013L0034&rid=1).

Betrachtet man diese Vorgaben für das Land Niedersachsen, ergibt eine Auswertung des Unternehmensregisters für das Berichtsjahr 2021 der betroffenen Rechtsformen auf Basis der Kriterien abhängig Beschäftigte (mehr als 250) sowie umsatzsteuerpflichtige Umsatzerlöse (mehr als 40 Mio. Euro) rund 700 betroffene Rechtliche Einheiten, die sich wie in Tabelle T1 dargestellt auf die statistischen Abteilungen aufteilen. Eine Einbeziehung des Kriteriums der Bilanzsumme ist auf Basis von Daten der amtlichen Statistik nicht möglich. Unter Einbeziehung des entsprechenden Kriteriums würde sich die Anzahl der betroffenen Rechtlichen Einheiten voraussichtlich noch einmal erhöhen.

T1 Rechtliche Einheiten mit mehr als 250 abhängig Beschäftigten und mehr als 40 Mio. Euro Umsatz im Jahr 2021*

| Wirtschaftsabschnitte | Anzahl |

|---|---|

| B - Bergbau und Gewinnung von Steinen und Erden | 2 |

| C - Verarbeitendes Gewerbe | 339 |

| D - Energieversorgung | 14 |

| E - Wasserversorgung; Abwasser- u. Abfallentsorgung u. Beseitigung v. Umweltverschmutzungen | 5 |

| F - Baugewerbe | 35 |

| G - Handel; Instandhaltung und Reparatur von Kraftfahrzeugen | 126 |

| H - Verkehr und Lagerei | 39 |

| I - Gastgewerbe | 3 |

| J - Information und Kommunikation | 25 |

| K - Erbringung v. Finanz- und Versicherungsdienstleistungen | 5 |

| L - Grundstücks- und Wohnungswesen | 2 |

| M -Erbringung v. freiberuflichen, wissenschaftlichen und technischen Dienstleistungen | 23 |

| N - Erbringung von sonst. wirtschaftlichen Dienstleistungen | 21 |

| O - Öffentliche Verwaltung, Verteidigung; Sozialversicherung | 1 |

| P - Erziehung und Unterricht | 4 |

| Q - Gesundheits- und Sozialwesen | 29 |

| R - Kunst, Unterhaltung und Erholung | 3 |

| S - Sonstige Dienstleistungen | 1 |

| Insgesamt | 677 |

| *Auswertung aus dem Unternehmensregister: URS-Bearbeitungsstand: 30.09.2022. | |

Beachtenswert ist, dass der Großteil der betroffenen Rechtlichen Einheiten (339) dem Verarbeitenden Gewerbe angehört. Des Weiteren kommt grundsätzlich auch eine freiwillige Berichterstattung infrage.24Vgl. das Factsheet der Niedersachsen Allianz für Nachhaltigkeit, S. 4 f (abrufbar unter: https://www.nachhaltigkeitsallianz.de/factsheet-sustainable-finance-eu-taxonomie-und-nachhaltigkeitsberichterstattung/).

Bezüglich der Berichtspflichten zur Nachhaltigkeitsberichterstattung ist zu berücksichtigen, dass für große Unternehmen, die derzeit nicht der Richtlinie über die Angabe nichtfinanzieller Informationen (Nachhaltigkeitsberichterstattung) unterliegen, die Anwendung der Vorschriften am 1. Januar 2025 anstelle des 1. Januar 2024 erfolgen wird. Dabei ist zukünftig auch die Berichterstattung von einem akkreditierten unabhängigen Prüfungsunternehmen zu zertifizieren.25Vgl. https://www.consilium.europa.eu/de/press/press-releases/2022/06/21/new-rules-on-sustainability-disclosure-provisional-agreement-between-council-and-european-parliament/. Angesichts der zunehmenden Anzahl von Unternehmen, die über Wirtschaftsaktivitäten im Sinne der EU-Taxonomie verpflichtend berichten müssen und diesen Bericht einer externen Prüfung zu unterziehen haben, stellt sich neben indirekten Einflüssen auch die Frage nach einer Relevanz von Nachhaltigkeitsberichten für die amtliche Wirtschaftsstatistik. Dazu im Folgenden.

Nachhaltigkeitsberichterstattung von Unternehmen als sekundäre Datenquelle in der amtlichen Statistik

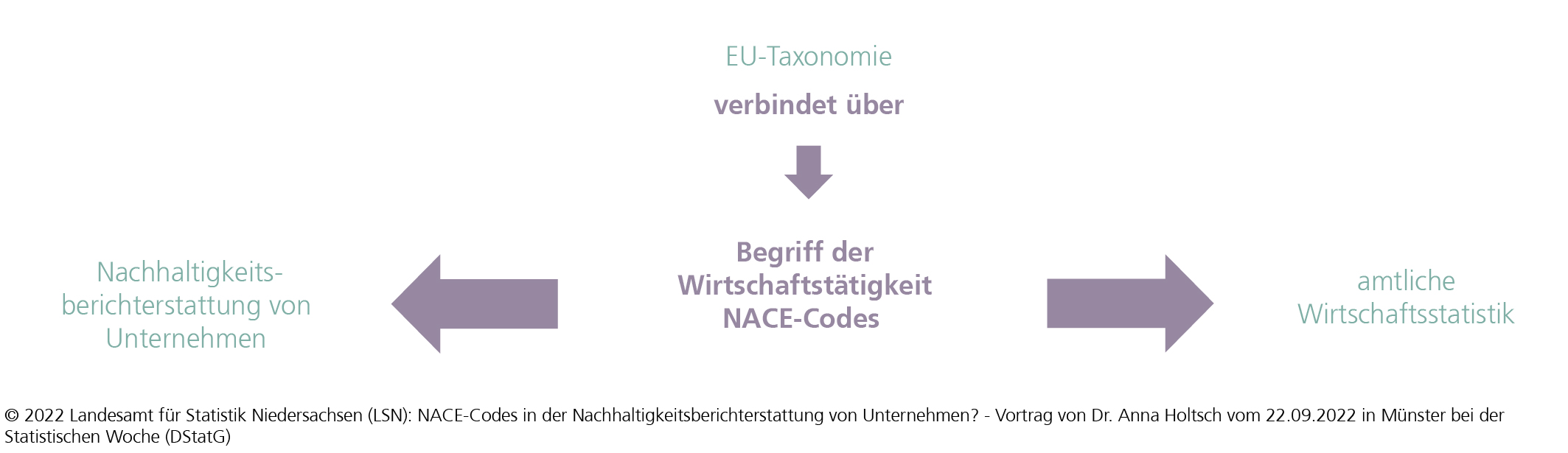

Wie bereits oben dargelegt, verbindet die EU-Taxonomie über die Verwendung des Begriffs der Wirtschaftstätigkeit in Anlehnung an die NACE-Codes die Nachhaltigkeitsberichterstattung von Unternehmen auf der einen Seite mit der amtlichen Wirtschaftsstatistik auf der anderen Seite (siehe hierzu auch Abbildung A3).

Hieraus lässt sich die Frage ableiten, inwiefern Nachhaltigkeitsberichte von Unternehmen, die über Wirtschaftstätigkeiten Auskunft geben, die – in einem ersten Schritt taxonomiefähig sind – als sekundäre Datenquelle für die amtliche Statistik dienen können.26Auch die finanzielle Berichterstattung von Unternehmen ist eng verbunden mit den Merkmalen, die in der amtlichen Statistik erfragt werden. Dabei kann auch qualitativen Informationen gerade in Bezug auf strukturstatistische Fragestellungen eine hohe Relevanz zukommen (vgl. Holtsch, Anna Dr.: Der Wirtschaftsstruktur auf der Spur, in: Statistische Monatshefte Niedersachsen, Heft 5 (2020), S. 189-195). Dies hängt u. a. von der Konkretisierung des Begriffs der Wirtschaftstätigkeit ab, die in ihrer jetzigen Form wie oben bereits beschrieben noch einen Auslegungsspielraum eröffnet. Dies hat ggf. auch Auswirkungen auf die Berichtspflicht sowie den Berichtsumfang.

Mit den § 341q bis 341y HGB kennt das Handelsgesetzbuch bereits einen Verweis auf die Systematik der NACE-Codes in § 341r HGB in Bezug auf die Pflicht zur Erstellung eines Konzernzahlungsberichtes. Auch hier stellt sich grundsätzlich die Frage, ob nur Konzerne unter die Pflicht zur Erstellung eines Konzernzahlungsberichtes fallen, die eine Haupttätigkeit im relevanten Wirtschaftszweig und damit mehr als 50 % der Wertschöpfung nach der Top-Down-Methode entsprechend der WZ-Klassifikation ausüben. Oder ob das Ausüben einer der Tätigkeiten in den relevanten Wirtschaftszweigen (unabhängig vom Umfang) bereits ausreicht, um eine Pflicht zur Erstellung eines Konzernzahlungsberichtes zu begründen.27Vgl. hierzu auch die folgenden Ausführungen „Kriterien zur Bestimmung des Beitrags für Tätigkeiten auf den Klimaschutz“ vom 22.12.2021 von Herrn Prof. Dr. Stefan Müller (abrufbar unter: https://www.haufe.de/finance/steuern-finanzen/eu-bewertungskriterien-fuer-klimaschutztaetigkeiten_190_557686.html).

Angesichts der bestehenden Auslegungsspielräume sowie des Fehlens der noch in nationales Recht umzusetzenden Detailvorschriften scheint die Nutzbarkeit der Nachhaltigkeitsberichterstattung als sekundäre Datenquelle in der amtlichen Wirtschaftsstatistik grundsätzlich möglich, ist aber bezüglich ihres inhaltlichen Umfangs derzeit schwer einzuschätzen.

Zusammenfassung

Zusammenfassend kann festgestellt werden, dass die EU-Taxonomie-VO über den Begriff der Wirtschaftstätigkeit, welcher auf die NACE-Systematik der amtlichen Statistik referenziert, die Nachhaltigkeitsberichterstattung von Unternehmen und die amtliche Wirtschaftsstatistik miteinander verbindet. Hierbei wird mit dem Begriff der Wirtschaftstätigkeit im Sinne der statistischen Klassifizierungssystematik insbesondere auf die durch die Tätigkeiten erzeugten Produkte abgestellt. Der Anteil der als „taxonomiekonform“ ausgewiesenen Umsatzerlöse wird damit ggf. unmittelbar an die durch diese Tätigkeiten erzeugten Produkte und deren Umsatzrealisierung gekoppelt (siehe Abbildung A2).28„Unternehmen, die innerhalb der Wertschöpfungskette eines Produkts in mehreren Sektoren Einnahmen erzielen, müssen die verschiedenen Prozesse und Teile der Wertschöpfungskette für diese Sektoren und Tätigkeiten offenlegen. Dies gilt für Tätigkeiten, die vom berichtenden Unternehmen und nicht von seinen Lieferanten ausgeübt werden. Wirtschaftsbeteiligte, die in mehreren Sektoren innerhalb der Wertschöpfungskette eines Produkts oder einer Technologie tätig sind, aber nur im Rahmen einer einzigen Tätigkeit Einnahmen aus diesem Produkt erzielen, müssen nur diese spezifische, Einnahmen generierende Tätigkeit offenlegen“; Bekanntmachung der Kommission zur Auslegung bestimmter Rechtsvorschriften des delegierten Rechtsakts über die Offenlegungspflichten nach Artikel 8 der EU-Taxonomieverordnung für die Meldung von taxonomiefähigen Wirtschaftstätigkeiten und Vermögenswerten (2022/C 385/01) vom 06.10.2022, S. 7 (abrufbar unter: https://eur-lex.europa.eu/legal-content/DE/TXT/PDF/?uri=CELEX:52022XC1006(01)&from=DE).

Im Sinne der Systemtheorie ist davon auszugehen, dass miteinander verbundene Systeme sich gegenseitig beeinflussen.2929) Vgl. hierzu exemplarisch auch Holtsch, Anna (2019), Einfluss der IFRS auf das HGB, S. 170-173. Die starke Ausdehnung der verpflichtenden Nachhaltigkeitsberichterstattung einschließlich taxonomierelevanter Aspekte und das damit verbundene Screening der Wirtschaftstätigkeiten durch zahlreiche Unternehmen in den kommenden Jahren wird vermutlich auch eine Wirkung auf das Reporting für Zwecke der amtlichen Wirtschaftsstatistik entfalten.

Grundsätzlich kann die Nutzbarkeit der Nachhaltigkeitsberichterstattung als sekundäre Datenquelle in der amtlichen Statistik aktuell noch nicht abschließend beurteilt werden. Insgesamt bestehen derzeit noch zu große Unsicherheiten hinsichtlich der Konkretisierung des Begriffs der Wirtschaftstätigkeit sowie der Ausgestaltung nationaler Detailvorschriften.

Fußnoten

- 1Verordnung (EU) 2020/852 des Europäischen Parlaments und des Rates vom 18. Juni 2020 über die Einrichtung eines Rahmens zur Erleichterung nachhaltiger Investitionen und zur Änderung der Verordnung (EU) 2019/2088 (Text von Bedeutung für den EWR) (abrufbar unter: https://eur-lex.europa.eu/legal-content/DE/TXT/?uri=celex%3A32020R0852).

- 2DELEGIERTE VERORDNUNG (EU) 2021/2139 DER KOMMISSION vom 4. Juni 2021 zur Ergän-zung der Verordnung (EU) 2020/852 des Europäischen Parlaments und des Rates durch Festlegung der technischen Bewertungskriterien, anhand deren bestimmt wird, unter welchen Bedingungen davon auszugehen ist, dass eine Wirtschaftstätigkeit einen wesentlichen Beitrag zum Klimaschutz oder zur Anpassung an den Klimawandel leistet, und anhand deren bestimmt wird, ob diese Wirtschaftstätigkeit erhebliche Beeinträchtigungen eines der übrigen Umweltziele vermeidet (Text von Bedeutung für den EWR) (abrufbar unter: https://eur-lex.europa.eu/legal-content/DE/TXT/PDF/?uri=CELEX:32021R2139&from=DE).

- 3„In der Taxonomieverordnung wird eine Klassifizierung ökologisch nachhaltiger Wirtschaftstätigkeiten festgelegt. Diese Klassifizierung basiert weitgehend auf der Systematik der Wirtschaftszweige (NACE), der statistischen Systematik der Wirtschaftszweige in der EU“; Bekanntmachung der Kommission zur Auslegung bestimmter Rechtsvorschriften des delegierten Rechtsakts über die Offenlegungspflichten nach Artikel 8 der EU-Taxonomieverordnung für die Meldung von taxonomiefähigen Wirtschaftstätigkeiten und Vermögenswerten (2022/C 385/01) vom 06.10.2022, S. 4 (abrufbar unter: https://eur-lex.europa.eu/legal-content/DE/TXT/PDF/?uri=CELEX:52022XC1006(01)&from=DE).

- 4

- 5

- 6Vgl. Klassifikation der Wirtschaftszweige – Klassifikation komplett, S. 23 ff. (abrufbar unter: https://www.klassifikationsserver.de/klassService/jsp/common/url.jsf?variant=wz2008).

- 7Sich entsprechend für ein Abstellen auf die Hauptwirtschaftstätigkeit im Sinne der NACE-Systematik zur Gewährleistung von Rechtssicherheit aussprechend bspw. Müller, Stefan: „Kriterien zur Bestimmung des Beitrags für Tätigkeiten auf den Klimaschutz“ von 2021 (abrufbar unter: https://www.haufe.de/finance/steuern-finanzen/eu-bewertungskriterien-fuer-klimaschutztaetigkeiten_190_557686.html).

- 8Bekanntmachung der Kommission zur Auslegung bestimmter Rechtsvorschriften des delegierten Rechtsakts über die Offenlegungspflichten nach Artikel 8 der EU-Taxonomieverordnung für die Meldung von taxonomiefähigen Wirtschaftstätigkeiten und Vermögenswerten (2022/C 385/01) vom 06.10.2022, S. 5 (abrufbar unter: https://eur-lex.europa.eu/legal-content/DE/TXT/PDF/?uri=CELEX:52022XC1006(01)&from=DE).

- 9Bekanntmachung der Kommission zur Auslegung bestimmter Rechtsvorschriften des delegierten Rechtsakts über die Offenlegungspflichten nach Artikel 8 der EU-Taxonomieverordnung für die Meldung von taxonomiefähigen Wirtschaftstätigkeiten und Vermögenswerten (2022/C 385/01) vom 06.10.2022, S. 6 (abrufbar unter: https://eur-lex.europa.eu/legal-content/DE/TXT/PDF/?uri=CELEX:52022XC1006(01)&from=DE)

- 10Bekanntmachung der Kommission zur Auslegung bestimmter Rechtsvorschriften des delegierten Rechtsakts über die Offenlegungspflichten nach Artikel 8 der EU-Taxonomieverordnung für die Meldung von taxonomiefähigen Wirtschaftstätigkeiten und Vermögenswerten (2022/C 385/01) vom 06.10.2022, S. 6 (abrufbar unter: https://eur-lex.europa.eu/legal-content/DE/TXT/PDF/?uri=CELEX:52022XC1006(01)&from=DE)

- 11Gesetz über die Statistik im Produzierenden Gewerbe in der Fassung der Bekanntmachung vom 21. März 2002 (BGBl. I S. 1181), das zuletzt durch Artikel 7 des Gesetzes vom 22. Februar 2021 (BGBl. I S. 266) geändert worden ist.

- 12Klassifikation der Wirtschaftszweige 2008 (abrufbar unter: https://www.klassifikationsserver.de/klassService), S. 9 ff. „Eine wirtschaftliche Tätigkeit wird ausgeführt, wenn durch den kombinierten Einsatz von Produktionsfaktoren, wie [zum Beispiel] Anlagegüter, Arbeit, Herstellungsverfahren oder Zwischenerzeugnisse, bestimmte Waren oder Dienstleistungen produziert werden“, also ein Zusammenwirken von Produktionsfaktoren und Produktionsverfahren zu einem Produktionsergebnis erfolgt. Eine wirtschaftliche Tätigkeit kann dabei auch aus einer Reihe von Teilverfahren bestehen, die in verschiedene Kategorien der Klassifikation der Wirtschaftszweige einzuordnen ist. „Ist das Herstellungsverfahren als integrierte Reihe von Einzeltätigkeiten innerhalb ein- und derselben statistischen Einheit [(Betrieb, Rechtliche Einheit oder Unternehmen)] organisiert, so wird die gesamte Kombination als eine Tätigkeit angesehen“ (vgl. ebenda S. 9 ff.).

- 13Bekanntmachung der Kommission zur Auslegung bestimmter Rechtsvorschriften des delegierten Rechtsakts über die Offenlegungspflichten nach Artikel 8 der EU-Taxonomieverordnung für die Meldung von taxonomiefähigen Wirtschaftstätigkeiten und Vermögenswerten (2022/C 385/01) vom 06.10.2022, S. 4 (abrufbar unter: https://eur-lex.europa.eu/legal-content/DE/TXT/PDF/?uri=CELEX:52022XC1006(01)&from=DE).

- 14Vielmehr sei „in der EU-Taxonomie keine allgemeine Regelung für vorgelagerte Tätigkeiten vorgesehen“; Bekanntmachung der Kommission zur Auslegung bestimmter Rechtsvorschriften des delegierten Rechtsakts über die Offenlegungspflichten nach Artikel 8 der EU-Taxonomieverordnung für die Meldung von taxonomiefähigen Wirtschaftstätigkeiten und Vermögenswerten (2022/C 385/01) vom 06.10.2022, S. 7 (abrufbar unter: https://eur-lex.europa.eu/legal-content/DE/TXT/PDF/?uri=CELEX:52022XC1006(01)&from=DE).

- 15Ebenda.

- 16Zum EU-Unternehmensbegriff vgl. auch Holtsch, Anna Dr.: Unternehmensgruppen im Fokus – Profiling in der amtlichen Statistik, in: Statistische Monatshefte Niedersachsen, Heft 10 (2019), S. 556-561.

- 17Eigene Abbildung in Anlehnung an Fallstudie zur EU-Sustainable-Finance-Taxonomie: Anwendung, Erfahrungen und Empfehlungen; Deloitte/EnBW 2021, S. 21 (abrufbar unter: https://www.enbw.com/media/bericht/bericht-2021/bericht-eu-taxonomie.pdf).

- 18Vgl. DRSC – Kurzumfrage DAX 30-UnternehmenTVO-Umsetzung, S. 7 (abrufbar unter: https://www.drsc.de/app/uploads/2021/04/210412_Bericht-DAX30-TVO-Umsetzung.pdf).

- 19Gesetz zur Stärkung der nichtfinanziellen Berichterstattung der Unternehmen in ihren Lage- und Konzernlageberichten (CSR-Richtlinie-Umsetzungsgesetz) vom 11. April 2017, Bundesgesetzblatt Jahrgang 2017 Teil I Nr. 20 vom 18. April 2017.

- 20Commission Delegated Regulation (EU) 2021/2178 of 6 July 2021 supplementing Regulation (EU) 2020/852 of the European Parliament and of the Council by specifying the content and presentation of information to be disclosed by undertakings subject to Articles 19a or 29a of Directive 2013/34/EU concerning environmentally sustainable economic activities, and specifying the methodology to comply with that disclosure obligation (abrufbar unter: https://ec.europa.eu/finance/docs/level-2-measures/taxonomy-regulation-delegated-act-2021-4987_en.pdf).

- 21Vgl. Europäische Kommission: FAQs: How should financial and non-financial undertakings report Taxonomy-eligible economic activities and assets in accordance with the Taxonomy Regulation Article 8 Disclosures Delegated Act? vom Dezember 2021 S. 5 (abrufbar unter: finance.ec.europa.eu/system/files/2022-01/sustainable-finance-taxonomy-article-8-report-eligible-activities-assets-faq_en.pdf).

- 22Vgl. RICHTLINIE (EU) 2022/2464 DES EUROPÄISCHEN PARLAMENTS UND DES RATES vom 14. Dezember 2022 zur Änderung der Verordnung (EU) Nr. 537/2014 und der Richtlinien 2004/109/EG, 2006/43/EG und 2013/34/EU hinsichtlich der Nachhaltigkeitsberichterstattung von Unternehmen (Text von Bedeutung für den EWR), S. 20 Erwägungsgrund 18 (abrufbar unter: https://eur-lex.europa.eu/legal-content/DE/TXT/PDF/?uri=CELEX:32022L2464&from=DE).

- 23Vgl. bezüglich der Größenkriterien RICHTLINIE 2013/34/EU DES EUROPÄISCHEN PARLAMENTS UND DES RATES vom 26. Juni 2013 über den Jahresabschluss, den konsolidierten Abschluss und damit verbundene Berichte von Unternehmen bestimmter Rechtsformen und zur Änderung der Richtlinie 2006/43/EG des Europäischen Parlaments und des Rates und zur Aufhebung der Richtlinien 78/660/EWG und 83/349/EWG des Rates (Text von Bedeutung für den EWR), Art. 3 Abs. 4 (abrufbar unter: https://eur-lex.europa.eu/legal-content/DE/TXT/PDF/?uri=CELEX:32013L0034&rid=1).

- 24Vgl. das Factsheet der Niedersachsen Allianz für Nachhaltigkeit, S. 4 f (abrufbar unter: https://www.nachhaltigkeitsallianz.de/factsheet-sustainable-finance-eu-taxonomie-und-nachhaltigkeitsberichterstattung/).

- 25

- 26Auch die finanzielle Berichterstattung von Unternehmen ist eng verbunden mit den Merkmalen, die in der amtlichen Statistik erfragt werden. Dabei kann auch qualitativen Informationen gerade in Bezug auf strukturstatistische Fragestellungen eine hohe Relevanz zukommen (vgl. Holtsch, Anna Dr.: Der Wirtschaftsstruktur auf der Spur, in: Statistische Monatshefte Niedersachsen, Heft 5 (2020), S. 189-195).

- 27Vgl. hierzu auch die folgenden Ausführungen „Kriterien zur Bestimmung des Beitrags für Tätigkeiten auf den Klimaschutz“ vom 22.12.2021 von Herrn Prof. Dr. Stefan Müller (abrufbar unter: https://www.haufe.de/finance/steuern-finanzen/eu-bewertungskriterien-fuer-klimaschutztaetigkeiten_190_557686.html).

- 28„Unternehmen, die innerhalb der Wertschöpfungskette eines Produkts in mehreren Sektoren Einnahmen erzielen, müssen die verschiedenen Prozesse und Teile der Wertschöpfungskette für diese Sektoren und Tätigkeiten offenlegen. Dies gilt für Tätigkeiten, die vom berichtenden Unternehmen und nicht von seinen Lieferanten ausgeübt werden. Wirtschaftsbeteiligte, die in mehreren Sektoren innerhalb der Wertschöpfungskette eines Produkts oder einer Technologie tätig sind, aber nur im Rahmen einer einzigen Tätigkeit Einnahmen aus diesem Produkt erzielen, müssen nur diese spezifische, Einnahmen generierende Tätigkeit offenlegen“; Bekanntmachung der Kommission zur Auslegung bestimmter Rechtsvorschriften des delegierten Rechtsakts über die Offenlegungspflichten nach Artikel 8 der EU-Taxonomieverordnung für die Meldung von taxonomiefähigen Wirtschaftstätigkeiten und Vermögenswerten (2022/C 385/01) vom 06.10.2022, S. 7 (abrufbar unter: https://eur-lex.europa.eu/legal-content/DE/TXT/PDF/?uri=CELEX:52022XC1006(01)&from=DE).

- 2929) Vgl. hierzu exemplarisch auch Holtsch, Anna (2019), Einfluss der IFRS auf das HGB, S. 170-173.