Die Umsatzsteuer, umgangssprachlich auch als Mehrwertsteuer bezeichnet, ist eine der bedeutendsten Einnahmequellen öffentlicher Haushalte in Niedersachsen. Doch wie entwickelten sich die steuerbaren Umsätze nach der Corona-Pandemie? Welche Branchen erwirtschafteten die höchsten Umsätze? Und gab es regionale Auffälligkeiten? Diese und weitere Fragestellungen erläutert der folgende Beitrag.

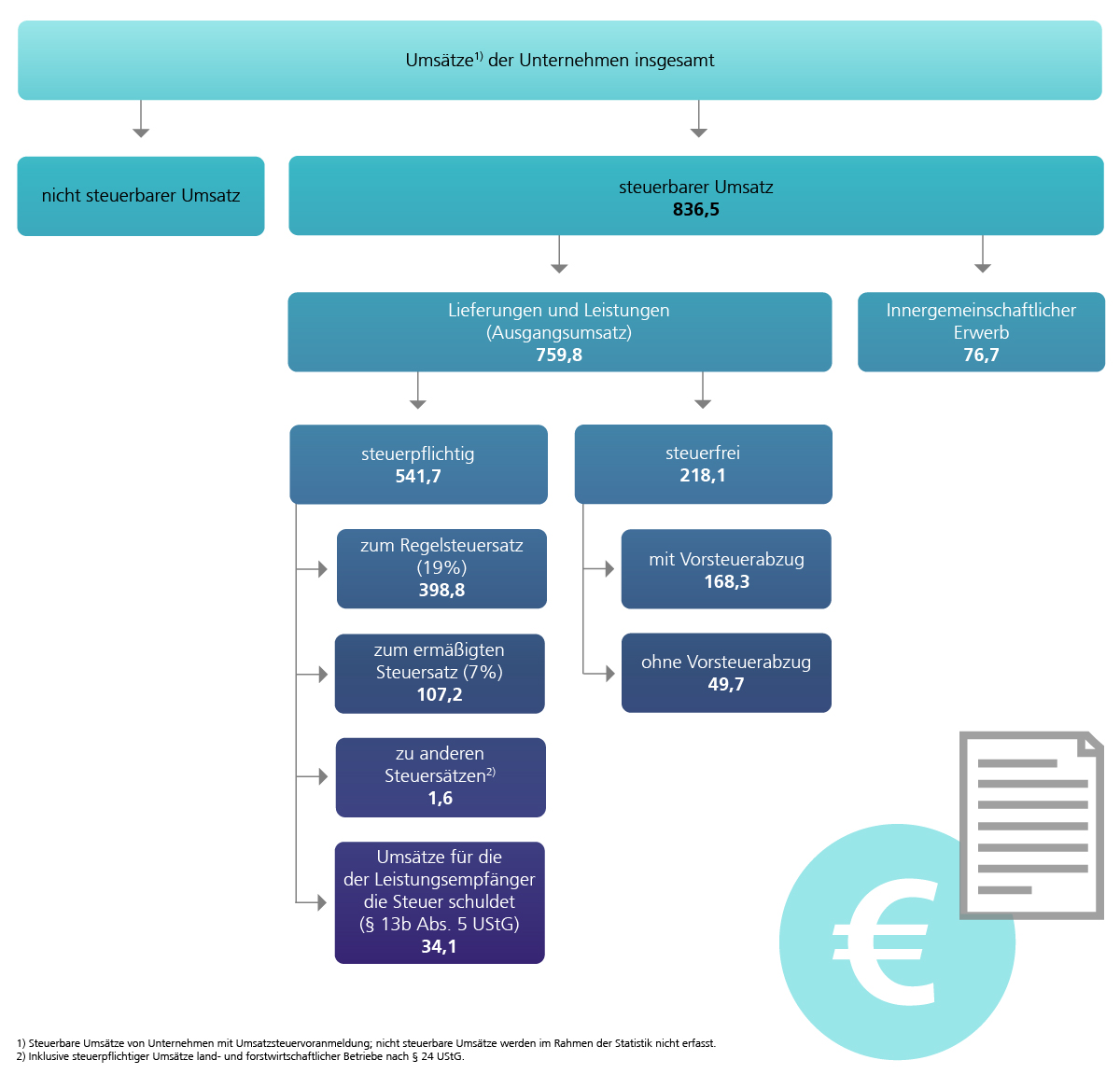

Etwa 275.000 niedersächsische Unternehmen unterlagen im Jahr 2023 der Verpflichtung zur Umsatzsteuervoranmeldung. Hierbei handelt es sich um Unternehmen bzw. Steuerpflichtige, die einen Umsatz für Lieferungen und Leistungen von mindestens 22.000 Euro erzielten (siehe Infokasten). Erfasst werden für die Statistik der Umsatzsteuervoranmeldungen ausschließlich die steuerbaren Umsätze, d. h. Umsätze, die der Umsatzsteuer gemäß § 1 Umsatzsteuergesetz (UStG) unterliegen. Dies können Umsätze für Lieferungen und Leistungen sein oder auch Umsätze des innergemeinschaftlichen Erwerbs innerhalb des EU-Binnenmarktes (s. Abb. A1). Da beim letztgenannten die Empfängerin oder der Empfänger der Leistung umsatzsteuerpflichtig ist und dieser Betrag in der Regel eins zu eins als Vorsteuer abziehbar ist, beschränkt sich dieser Artikel auf die Auswertung der Lieferungen und Leistungen. Denn hieraus können Rückschlüsse auf die Entwicklung und Leistungsfähigkeit der Unternehmen nach Wirtschaftszweigen und Größenklassen gezogen werden.

Lieferungen und Leistungen in Niedersachsen insgesamt

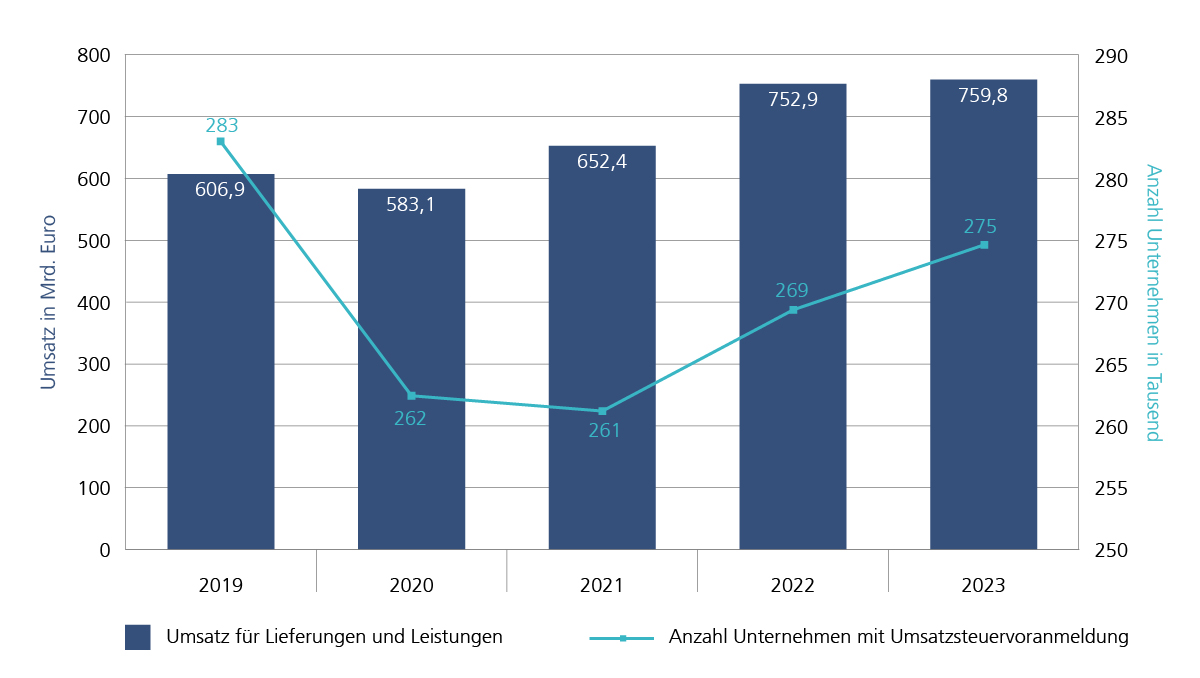

Lieferungen und Leistungen gemäß § 3 UStG sind – kurzgefasst – die Lieferung von Waren oder die Erbringung von Dienstleistungen. Im Jahr 2023 betrug der Umfang der Lieferungen und Leistungen bei niedersächsischen Unternehmen rund 759,8 Mrd. Euro. Das war ein Anstieg im Vergleich zum Vorjahr von lediglich 0,9%. Die erhoffte weitere Erholung der Wirtschaft nach der Corona-Pandemie blieb damit nahezu aus.

Im Vorjahr hatte die Umsatzsteigerung noch 15,4% betragen. Im Vergleich zum Jahr 2020, in dem die Umsätze für Lieferungen und Leistungen auf 583,1 Mrd. Euro zurückgingen, ist jedoch eine deutliche Steigerung festzustellen (s. Abb. A2). Auch die Zahl der Unternehmen stieg seit 2021 wieder auf knapp 275.000. Jedoch ist die Zahl der Vor-Coronazeit noch nicht wieder erreicht. Dies dürfte jedoch auch mit der Anhebung der Grenze für die Verpflichtung der Umsatzsteuervoranmeldung von 19.500 Euro auf 22.000 Euro ab dem 1.1.2020 zusammenhängen.

28,7% steuerfreie Lieferungen und Leistungen

Lieferungen und Leistungen können steuerfrei oder steuerpflichtig sein. Zudem kann es sich um Umsätze handeln, die dem Sonderfall des Umsatzsteuergesetzes gemäß § 13b Absatz 5 UStG unterliegen, bei dem der Leistungsempfänger die Umsatzsteuer an das Finanzamt abführen muss („Reverse Charging“).

Steuerfreie Lieferungen und Leistungen sind im Umsatzsteuergesetz abschließend geregelt. Der größte Posten sind die Exportlieferungen in Drittländer. Weitere Steuerbefreiungen gibt es z. B. für viele Dienstleistungen von

- Banken und Versicherungen,

- Heilbehandlungen im Bereich der Humanmedizin,

- Umsätze der gesetzlichen Träger der Sozialversicherung,

- Pflegeeinrichtungen

und für viele Kulturdienstleistungen.

Im Jahr 2023 betrug die Höhe der steuerfreien Umsätze bei den Unternehmen 218,1 Mrd. Euro und damit 28,7% der Lieferungen und Leistungen.

Steuerpflichtige Lieferungen und Leistungen in Niedersachsen 2023

Steuerpflichtig sind alle nicht steuerfreien Umsätze. Im Jahr 2023 wurden 541,7 Mrd. Euro steuerpflichtige Umsätze in Niedersachsen getätigt. Die Steuersätze können dabei variieren. Mit Ausnahme des Coronajahres 2020, in dem niedrigere Steuern erhoben wurden, gilt bereits seit 2007 ein Regelsteuersatz von 19%. Knapp drei Viertel der steuerpflichtigen Umsätze unterlagen im Jahr 2023 diesem allgemeinen Steuersatz (398,8 Mrd. Euro).

Ein ermäßigter Umsatzsteuersatz von 7% gilt für bestimmte Waren und Dienstleistungen, die als lebensnotwendig oder kulturell wertvoll angesehen werden, z. B. für Lebensmittel, Bücher und Zeitschriften sowie den Öffentlichen Personenverkehr. In Niedersachsen fielen knapp 20% des Umsatzes unter den ermäßigten Steuersatz (107,2 Mrd. Euro). Zur Förderung des Ausbaus erneuerbarer Energien gilt zudem ein Steuersatz von 0% auf den Erwerb und die Installation von Photovoltaikanlagen, die auf oder in der Nähe von Wohngebäuden installiert werden. Auch in anderen Ausnahmefällen gibt es abweichende Steuersätze, z. B. die Pauschalbesteuerung gem. § 24 UStG in der Land- und Forstwirtschaft. Insgesamt unterlagen lediglich 0,3% der Umsätze weder dem Regelsteuersatz noch dem ermäßigten Regelsteuersatz (1,6 Mrd. Euro).

6,3% der Umsätze fielen unter die Regelung „Reverse Charging“

Eine Besonderheit sind die Umsätze die gemäß § 13b Abs. 5 UStG im Zuge des sog. „Reverse Chargings“ erhoben werden. Hierbei handelt es sich um Umsätze, bei denen nicht wie üblich der Leistungserbringer die Umsatzsteuer an das Finanzamt abführt, sondern der Leistungsempfänger, der die gezahlten Beträge direkt wieder als Vorsteuer geltend machen kann. Dies ist beispielsweise bei der Vergabe von Aufträgen an Subunternehmen der Baubranche und bei der Gebäudereinigung der Fall. 6,3% der Umsätze fielen im Jahr 2023 unter diese Regelung (34,1 Mrd. Euro).

Umsätze für Lieferungen und Leistungen nach Wirtschaftsabschnitten

Die höchsten Umsätze für Lieferungen und Leistungen erwirtschafteten im Jahr 2023 die knapp 16.000 niedersächsischen Unternehmen des Verarbeitenden Gewerbes (302,1 Mrd. Euro). Ihr Anteil am Gesamtumsatz sank erstmals auf unter 40%. Im Jahr 2019 hatte er bei knapp 46% gelegen.

Auf Platz 2 lagen die gut 49.000 Unternehmen des Handels inklusive der Instandhaltung und Reparatur von Kraftfahrzeugen mit 196,5 Mrd. Euro und einem nur leicht rückläufigen Anteil am Umsatz von etwa 26%. Auffällig ist in diesem Wirtschaftsabschnitt der seit längerem andauernde stetige Rückgang der Anzahl der Unternehmen im Einzelhandel: Zwischen 2019 und 2023 fielen gut 10% der Unternehmen im Bereich des Einzelhandels aus der Pflicht zur Umsatzsteuervoranmeldung oder gaben auf. Hoffnung macht der Einzelhandel mit sonstigen Haushaltsgeräten, Textil-, Heim- und Einrichtungsbedarf. Hier gab es in 2023 eine deutliche Umsatzsteigerung von 18,6% im Vergleich zum Vorjahr.

Umsatzsteigerung bei niedersächsischen Unternehmen der Energieversorgung

Nahezu gleichauf lagen die Umsätze der Unternehmen der Energieversorgung (47,1 Mrd. Euro) und des Baugewerbes (46,7 Mrd. Euro). In diesen Wirtschaftsabschnitten wurden jeweils gut 6% aller steuerbaren Umsätze für Lieferungen und Leistungen erwirtschaftet. Während der Anteil des Baugewerbes aber seit 2019 nahezu konstant blieb, wuchs der Anteil der Unternehmen der Energieversorgung deutlich. Insbesondere die Unternehmen mit dem Schwerpunkt Elektrizitätshandel konnten ihre Umsätze steigern. Seit dem Jahr 2019 haben sich die Umsätze in diesem Bereich fast verdreifacht – von 9,4 Mrd. Euro auf 26,5 Mrd. Euro in 2023.

Besonders das Gastgewerbe hat in den letzten Jahren unter der Corona-Pandemie gelitten. Die Zahl der Unternehmen und ihr Umsatz gingen in den Jahren 2020 und 2021 deutlich zurück. Seit 2022 erholt sich der Wirtschaftsbereich wieder. So ist die Anzahl der Unternehmen im Gastgewerbe zwischen 2021 und 2023 wieder gestiegen (+1.600), hat das Vor-Corona-Niveau aber noch nicht erreicht. Auch der Umsatz stieg in diesem Zeitraum deutlich auf knapp 9 Mrd. Euro an (+62%). Insbesondere gastronomische Betriebe wie Restaurants und Cafés verzeichneten eine positive Entwicklung, die durch die temporäre Senkung der Umsatzsteuer auf Speisen von 19% auf 7% im Zeitraum 1.7.2020 bis 31.12.2023 gestützt wurde.

Größenklassen der Unternehmen

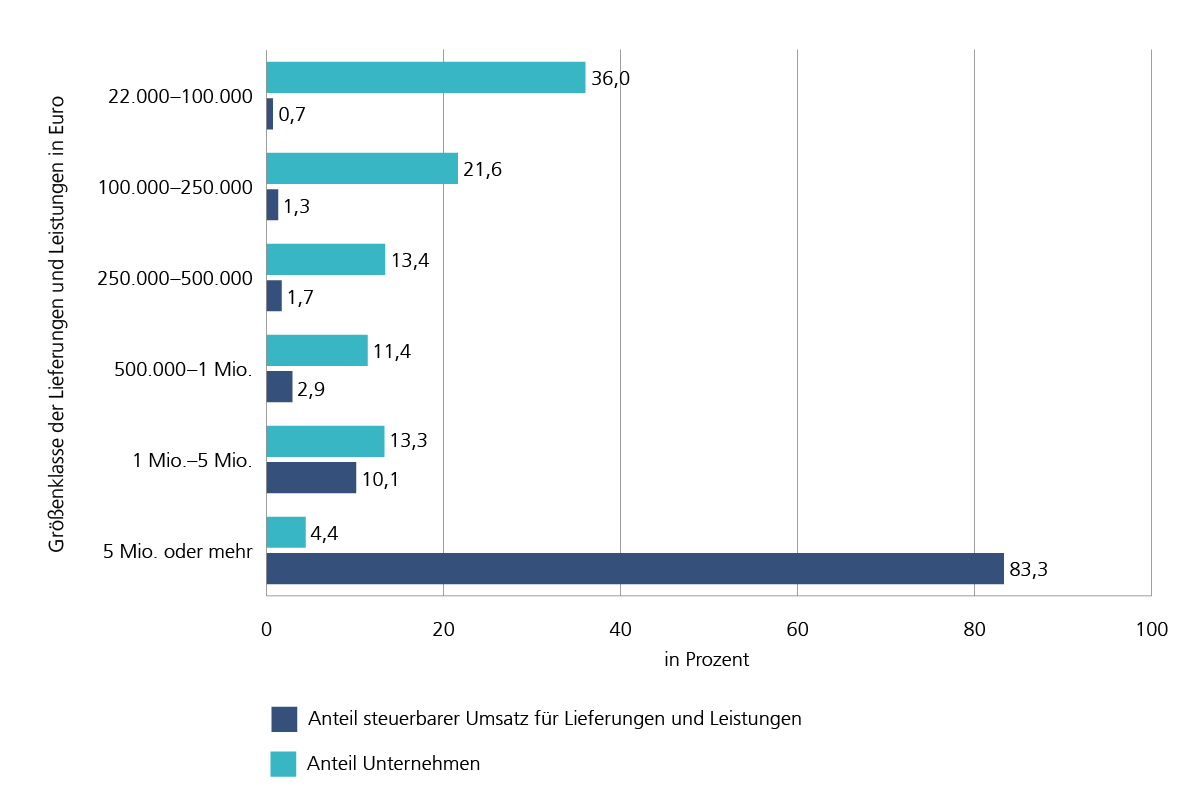

Mehr als ein Drittel der Unternehmen (36%) fiel im Jahr 2023 in die kleinste Größenklasse mit einem Umsatz zwischen 22.000 und 100.000 Euro (s. Abb. A3). Trotz ihrer zahlenmäßigen Überlegenheit trugen diese Unternehmen lediglich 0,7% zum gesamten Umsatz bei. Im Gegensatz dazu gibt es mit gut 12.000 Unternehmen (4,4%) nur relativ wenige Steuerpflichtige in der größten Größenklasse mit mehr als 5 Mio. Euro Umsatz für Lieferungen und Leistungen. Sie generierten jedoch mit 83,3% den überwiegenden Teil des Umsatzes.

Lieferungen und Leistungen nach Kreisen und kreisfreien Städten Niedersachsens

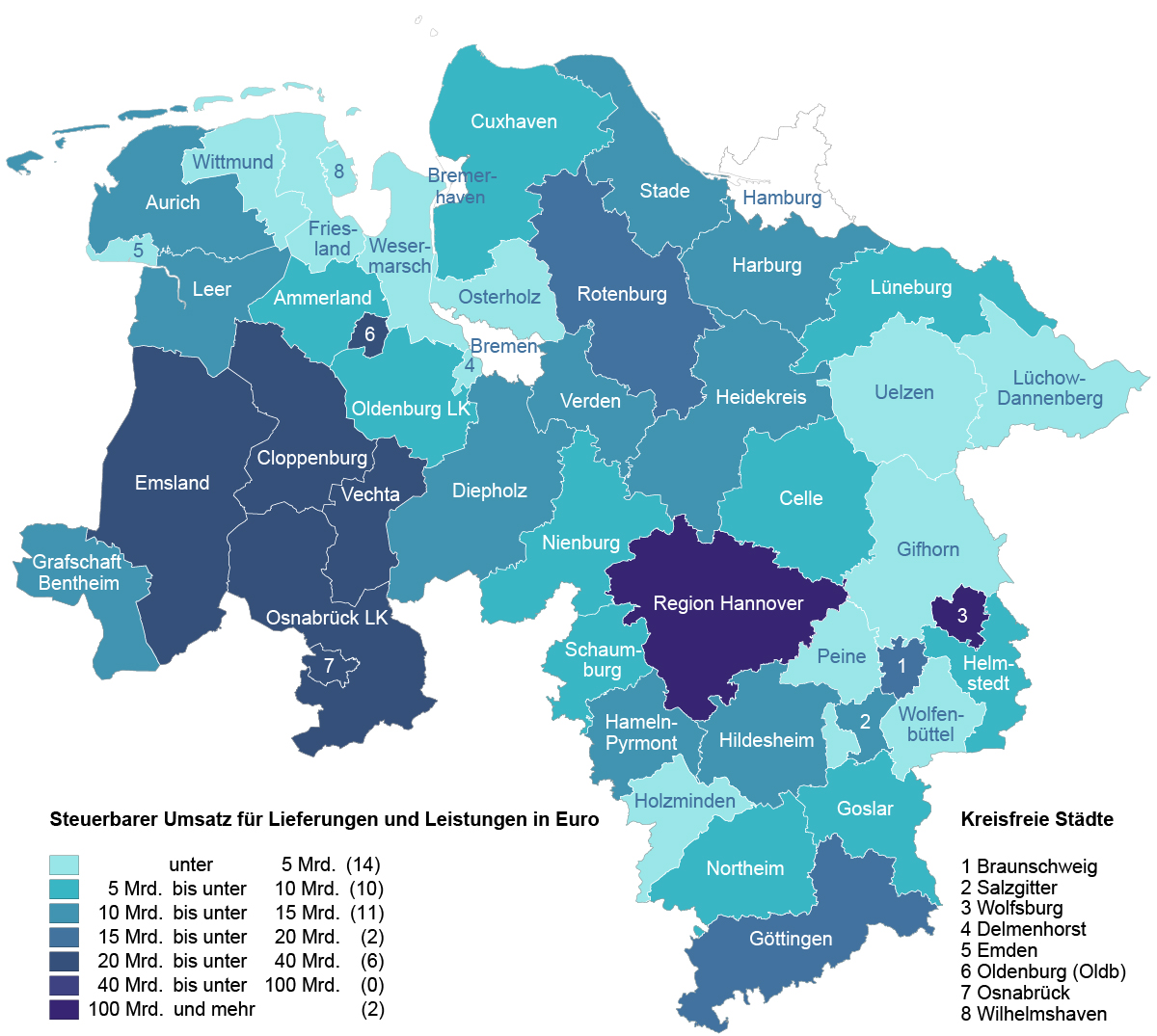

Von den knapp 275.000 Unternehmen, die im Rahmen der Statistik der Umsatzsteuervoranmeldungen erfasst wurden, hatten gut 40.000 Unternehmen im Jahr 2023 ihren steuerlichen Sitz in der Region Hannover, darunter etwa die Hälfte in der Landeshauptstadt Hannover. In der Region Hannover wurden zudem die höchsten steuerbaren Umsätze für Lieferungen und Leistungen generiert (s. Karte 1). Insgesamt waren das gut 144 Mrd. Euro und damit 19% der Umsätze der Unternehmen für Lieferungen und Leistungen in Niedersachsen (759,8 Mrd. Euro).

Auch in der kreisfreien Stadt Wolfsburg wurden mehr als 100 Mrd. Euro Umsatz generiert. Als wirtschaftlich stark stachen bestimmte Kreise in der Statistischen Region Weser-Ems hervor, vor allem die Kreise Emsland, Osnabrück (Stadt und Landkreis), Vechta und Cloppenburg. Das Emsland, einst eine der ärmsten Regionen Deutschlands und erst nach dem 2. Weltkrieg systematisch aufgebaut, beheimatet mit gut 14.000 Unternehmen nach der Region Hannover die zweitgrößte Anzahl an Unternehmen und erwirtschaftete den drittgrößten Umsatz (39,5 Mrd. Euro) aller Landkreise und kreisfreien Städte in Niedersachsen. Im Landkreis Osnabrück sind gut 13.300 Unternehmen zu Hause, die knapp 30 Mrd. Euro Umsatz tätigten. Einen Umsatz von mehr als 20 Mrd. Euro erzielten zudem die Unternehmen in der Stadt Oldenburg (Oldb), dem Kreis Vechta, der Stadt Osnabrück sowie im Kreis Cloppenburg. Auch die Kreise Göttingen und Rotenburg (Wümme) sowie die Stadt Braunschweig wiesen mit mehr als 15 Mrd. Euro Umsatz eine gute Wirtschaftsleistung auf.

Schwächere Wirtschaft an der Nordseeküste und in östlichen Kreisen Niedersachsens

Am unteren Ende der Skala befinden sich Landkreise und kleinere Städte an der Nordseeküste bzw. entlang der Weser (Emden, Wittmund, Friesland, Wilhelmshaven, Wesermarsch, Osterholz und Delmenhorst) sowie viele Kreise an der ehemaligen Grenze zur DDR wie Lüchow-Dannenberg, Uelzen, Gifhorn und Wolfenbüttel. Die Unternehmen dieser Regionen erwirtschafteten zusammen weniger als 5 Mrd. Euro Umsatz für Lieferungen und Leistungen pro Kreis bzw. kreisfreier Stadt. Eine auffallend hohe Anzahl an Unternehmen hat dabei der Kreis Gifhorn mit mehr als 4.000 Unternehmen.

Zusammenfassung

Im Jahr 2023 waren knapp 275.000 Unternehmen in Niedersachsen zur Umsatzsteuervoranmeldung verpflichtet, d. h. sie erwirtschafteten einen Umsatz für Lieferungen und Leistungen von mehr als 22.000 Euro. Der Gesamtumsatz dieser Unternehmen für Warenlieferungen und Dienstleistungen betrug 759,8 Mrd. Euro, ein Anstieg von 0,9% im Vergleich zum Vorjahr. Steuerfreie Umsätze, hauptsächlich Exporte in Drittländer und bestimmte Dienstleistungen, machten 218,1 Mrd. Euro aus. Die Höhe der steuerpflichtigen Umsätze belief sich auf 541,7 Mrd. Euro, wobei der Regelsteuersatz von 19% auf 398,8 Mrd. Euro angewendet wurde.

Der ermäßigte Steuersatz von 7% galt für 107,2 Mrd. Euro. Die Unternehmen des Verarbeitenden Gewerbes erzielten mit 302 Mrd. Euro den höchsten Umsatz, gefolgt vom Handel mit 196,5 Mrd. Euro. Insbesondere der Handel mit Elektrizität verzeichnete ein starkes Umsatzwachstum. Das niedersächsische Gastgewerbe erholte sich nach der Pandemie, hat jedoch das Ausgangsniveau von 2019 noch nicht wieder erreicht.

Kleine Unternehmen mit weniger als 100.000 Euro Umsatz trugen wenig zum Gesamtumsatz bei, während Unternehmen mit mehr als 5 Mio. Euro Umsatz mit 83,3% den Großteil generierten. Die Region Hannover und die Stadt Wolfsburg waren wirtschaftlich führend, während einige Regionen an der Nordseeküste und der Ostgrenze Niedersachsens geringere Umsätze der in ihnen beheimateten Unternehmen verzeichneten.

Weitere Daten zum Thema Umsatzsteuer in Niedersachsen finden Sie auf www.statistik.niedersachsen.de.