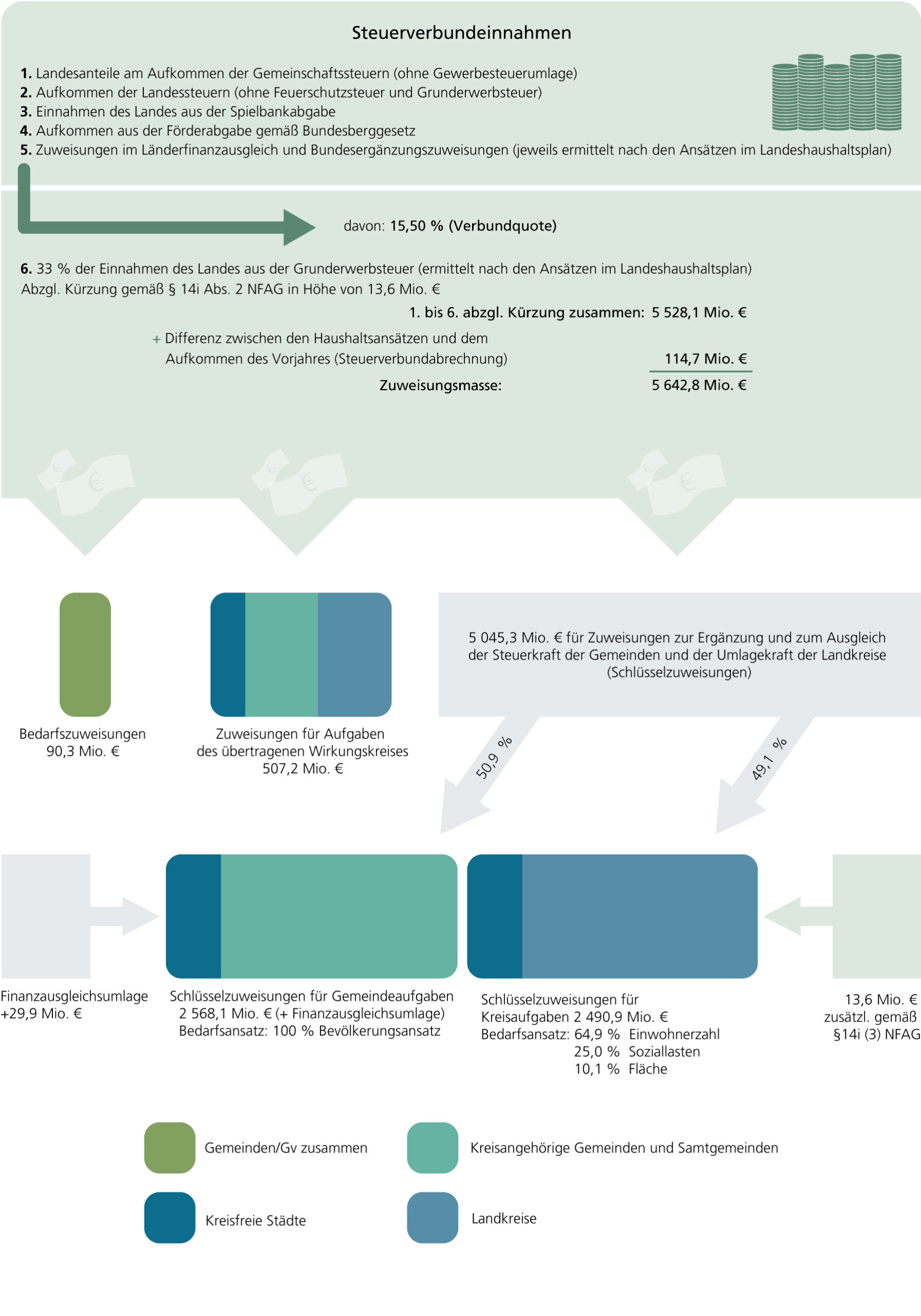

Die Zuweisungsmasse des kommunalen Finanzausgleichs (KFA) 2023 beträgt 5,66 Mrd. € und liegt damit um 2,0 % über dem Vorjahreswert (vgl. Tabelle T1). Die Höhe der Zuweisungsmasse ergibt sich aus den erwarteten Steuerverbundeinnahmen – also den Steuereinnahmen des Landes – multipliziert mit der Verbundquote, die seit 2007 unverändert 15,50 % beträgt. Hinzu kommt die Steuerverbundabrechnung, die sich aus der Abweichung von tatsächlichen und erwarteten Steuerverbundeinnahmen des Vorjahres ergibt. Die Steuerverbundabrechnung 2022 erhöht die Zuweisungsmasse für das Jahr 2023 um 114,7 Mio. €.

Für die Zuweisungsmasse des Jahres 2023 gelten folgende Besonderheiten: Bereits im Sommer 2020 war absehbar, dass aufgrund der Corona-Pandemie die Verbundeinnahmen des laufenden Jahres überschätzt worden waren und gleichzeitig die Erwartungen für 2021 gedämpft werden müssten. Beides hätte die Zuweisungsmasse 2021 stark abgesenkt. Um dies zu vermeiden, wurde die Zuweisungsmasse 2020 um 598 Mio. € erhöht (§ 14i Niedersächsisches Gesetz über den Finanzausgleich1Niedersächsisches Gesetz über den Finanzausgleich (NFAG) in der Fassung vom 14. September 2007, zuletzt geändert durch Artikel 1 des Gesetzes vom 3. Mai 2023 (Nds. GVBl. S. 80). (NFAG)) – die bereits berechneten Zuweisungen blieben aber unverändert. Dieser Betrag erhöhtedaher die Verbundabrechnung 2020. Künftige Zuweisungsmassen sollten um insgesamt 348 Mio. € gekürzt werden, sobald und soweit der kommunale Finanzausgleich den Haushaltsansatz im Haushaltsplan 2020 in der Fassung vom 19. Dezember 2019 überschreiten würde.

Im Dezember 2021 wurde § 14i Abs. 2 Satz 2 NFAG geändert und dadurch die Reduzierung der Zuweisungsmasse präzisiert. Sie wurde für 2022 auf 334,4 Mio. € und für 2023 auf 13,6 Mio. € festgelegt. Neu hinzugekommen ist § 14i Abs. 3 NFAG, der die Schlüsselzuweisungen für Kreisaufgaben um 46,4 Mio. € für 20222Durch den Nachtragshaushalt 2022 wurden die Schlüsselzuweisungen für Kreisaufgaben um weitere 75 Mio. € erhöht. und um 13,6 Mio. € für 2023 erhöht.

Aus den Steuerverbundeinnahmen in Verbindung mit der Verbundquote, Steuerverbundabrechnung, Kürzung der Zuweisungsmasse um 13,6 Mio. € nach § 14i Abs. 2 NFAG und Erhöhung um 13,6 Mio. € nach § 14i Abs. 3 NFAG ergibt sich die oben dargestellte Zuweisungsmasse von 5,66 Mrd. €.

Bedarfszuweisungen

Als Bedarfszuweisungen für besonders finanzschwache Kommunen werden vorab 1,6 % der Zuweisungsmasse entnommen. Ihre Höhe ist 2023 um 3,5 Mio. € auf 90,3 Mio. € gestiegen. Diese Zuweisungsart wird nicht vom Landesamt für Statistik Niedersachsen (LSN) verteilt, sondern auf Antrag der einzelnen Kommunen und nach Überprüfung der Bedürftigkeit vom Niedersächsischen Ministerium für Inneres und Sport (MI) direkt gewährt.

Zuweisungen für Aufgaben des übertragenen Wirkungskreises

Für die Aufgaben des übertragenen Wirkungskreises erhalten die Kommunen für jede Einwohnerin und jeden Einwohner einen Pro Kopf-Betrag. Dieser Teil der Zuweisungen wird also nicht nach Steuer- bzw. Umlagekraft verteilt. Die kreisfreien Städte sowie die Städte Hannover und Göttingen erhalten 2023 je Einwohnerin und Einwohner 56,79 €. Bei den Landkreisen bzw. der Region Hannover beträgt der Pro-Kopf-Betrag 64,02 €. Von dem Pro-Kopf-Betrag für die Aufgaben des übertragenen Wirkungskreises müssen die Landkreise bzw. die Region Hannover 73,67 % an große selbstständige Städte, 50,55 % an selbstständige Gemeinden und 34,44 % an die übrigen Gemeinden und Samtgemeinden entsprechend deren Bevölkerungszahl weiterleiten. Basis sind die amtlichen Einwohnerzahlen vom 30.06. des Vorjahres einschließlich der Erhöhungen um nichtkaserniertes Personal der Stationierungsstreitkräfte. Insgesamt ergeben sich daraus Zuweisungen für den übertragenen Wirkungskreis in Höhe von 507,2 Mio. € und damit eine Zunahme um 3,2 %. Diese Mittel vermindern die Zuweisungsmasse für Schlüsselzuweisungen (zur Aufteilung der Zuweisungsmasse vgl. Abbildung A1).

Zuweisungen zur Ergänzung der Steuerkraft

Nach Abzug der Bedarfszuweisungen und der Zuweisungen für Aufgaben des übertragenen Wirkungskreises (§ 2 NFAG) verbleiben 5,06 Mrd. €, die der Ergänzung und dem Ausgleich der Steuerkraft der Gemeinden und der Umlagekraft der Landkreise dienen. Diese Schlüsselzuweisungen sind um 1,9 % bzw. 93,4 Mio. € höher als der Wert von 2022. Von der zur Verfügung stehenden Masse für Schlüsselzuweisungen wird ein Teilbetrag in Höhe von 5,05 Mrd. € entsprechend des Aufteilungsverhältnisses von 50,9 % für Schlüsselzuweisungen für Gemeindeaufgaben und 49,1 % für Schlüsselzuweisungen für Kreisaufgaben aufgeteilt. Damit fließen 2,57 Mrd. € an kreisangehörige Einheits- und Samtgemeinden sowie kreisfreie Städte für Gemeindeaufgaben. Als Schlüsselzuweisungen für Kreisaufgaben fließen 2,49 Mrd. € (= 2 477,2 Mio. € + 13,6 Mio. €) an Landkreise und kreisfreie Städte.

Zur Ermittlung der auf die einzelnen Kommunen entfallenden Schlüsselzuweisungen (§§ 3 ff. NFAG) wird einem fiktiven Bedarf (der Bedarfsmesszahl) die Steuerkraftmesszahl (für Gemeindeaufgaben) bzw. die Umlagekraftmesszahl (für Kreisaufgaben) gegenübergestellt. Die Steuerkraftmesszahl wird aus den Steuereinnahmen der Gemeinden berechnet, die Umlagekraftmesszahl ebenfalls aus den Steuereinnahmen der Gemeinden sowie den Schlüsselzuweisungen für Gemeindeaufgaben. Die Bedarfsmesszahl ergibt sich, indem der Bedarfsansatz, der sich aus der Zahl der Einwohnerinnen und Einwohner herleitet, mit einem Grundbetrag in Euro multipliziert wird. Dieser wurde so festgelegt, dass die Zuweisungsmasse möglichst vollständig aufgeteilt wird. Die Differenz zwischen Bedarfsmesszahl und Steuerkraft- bzw. Umlagekraftmesszahl wird zu 75 % ausgeglichen. Auf diese Weise wird die den Kommunen zur Verfügung stehende Finanzkraft angeglichen, allerdings garantieren die Mechanismen des Finanzausgleichs, dass es zu keinen Überholvorgängen kommt. Keine „arme“ Gemeinde wird durch den Finanzausgleich so stark in ihrer Finanzkraft angehoben, dass sie bessergestellt ist als eine vor Finanzausgleich „reichere“ Gemeinde.

Zuweisungen für Gemeindeaufgaben

Der Bedarfsansatz für Gemeindeaufgaben berechnet sich aus der Zahl der Einwohnerinnen und Einwohner (Einwohnergrößenzahl), ergänzt um ihre Gewichtung (Gemeindegrößenansatz). Danach werden Personen in größeren Städten höher gewichtet. Die Begründung hierfür ist, dass einige Ausgaben der größeren Städte, beispielsweise für Kultur- und Freizeiteinrichtungen, auch Menschen aus anderen Gemeinden zugutekommen. Die Gewichtung einer Gemeinde mit einer Bevölkerung von 20 000 Personen beträgt beispielsweise 110 %, so dass ihr 22 000 Personen angerechnet werden. Insgesamt wird die Einwohnerschaft der niedersächsischen Städte und Gemeinden auf diese Weise um 1 736 715 zusätzliche Köpfe erhöht (vgl. Tabelle T3).

Seit 2007 wird, statt der Zahl der Einwohnerinnen und Einwohner am 30.06. des Vorjahres, der Durchschnitt der vorangegangenen 5 Jahre genommen, sofern dieser höher ist. Durch diesen Demografiefaktor soll Kommunen mit sinkender Bevölkerungszahl mehr Zeit für notwendige Anpassungsprozesse gegeben werden. Im Finanzausgleich 2023 werden 107 von 403 Städten, Gemeinden und Samtgemeinden (Gebietsstand 01.01.2023) auf diese Weise insgesamt 5 241 Personen mehr angerechnet, als sie am 30.06.2022 tatsächlich hatten.

Vor Berechnung des 5-Jahresdurchschnitts werden die Einwohnerzahlen noch um die Personen erhöht, die sich aus dem nichtkasernierten Personal der Stationierungsstreitkräfte ergeben. Seit 2017 werden die Einwohnerinnen und Einwohner der gemeindefreien Bezirke Lohheide der Stadt Bergen und Osterheide3Nachträgliche Erkenntnisse aus dem Oktober 2022 haben für den gemeindefreien Bezirk Osterheide zu einer Korrektur der ermittelten amtlichen Einwohnerzahl zum Stichtag 30. Juni 2022 geführt. Im Rahmen des kommunalen Finanzausgleichs finden die sich unter Berücksichtigung der Korrektur ergebenden Einwohnerzahlen für den Stichtag 30. Juni 2022 Verwendung. Diese weichen von den veröffentlichten amtlichen Einwohnerzahlen der Bevölkerungsfortschreibung zu diesem Stichtag ab. der Stadt Bad Fallingbostel aufgrund der räumlichen Verflechtung zu diesen Städten zugerechnet.

In die Berechnung des 5-Jahresdurchschnitts ist die Zahl der Einwohnerinnen und Einwohner am 30.06. für die Jahre 2018 bis 2022 einbezogen worden, die auf den Ergebnissen des Zensus 2011 basieren.

Zu den 2,57 Mrd. € Zuweisungsmasse für Gemeindeaufgaben kommen noch 29,9 Mio. € aus der Finanzausgleichsumlage. Diese muss von besonders steuerstarken („abundanten“) Gemeinden gezahlt werden und erhöht die Zuweisungsmasse für die übrigen Gemeinden. Im Jahr 2023 waren 42 Gemeinden abundant. Eine Gemeinde wird als abundant bezeichnet, wenn ihre Steuerkraftmesszahl größer ist als ihre Bedarfsmesszahl. Als Finanzausgleichsumlage werden 20 % der überschießenden Steuerkraft abgeschöpft. Neu ist ab dem Jahr 2020, dass bei den 5 % der Gemeinden mit der absolut kleinsten Steuerkraftmesszahl bei Abundanz auf die Erhebung der Finanzausgleichsumlage verzichtet wird. Im Jahr 2023 sind davon 5 Inselgemeinden betroffen. So wird 2023 von 37 der 42 abundanten Gemeinden die Finanzausgleichsumlage erhoben.

In Tabelle T3 sind die Schlüsselzuweisungen für Gemeindeaufgaben kreisweise dargestellt. Hierbei werden steuerstarke und steuerschwache Gemeinden unterschiedlicher Größe zusammengefasst. Aus unterschiedlichen Rängen auf Kreisebene kann daher nicht auf Übernivellierung durch Zahlungen im Rahmen des Finanzausgleichs geschlossen werden. Werden alle 403 Gemeinden (kreisangehörige Einheitsgemeinden und Samtgemeinden sowie kreisfreie Städte) einzeln betrachtet, bleibt die Rangfolge erhalten.

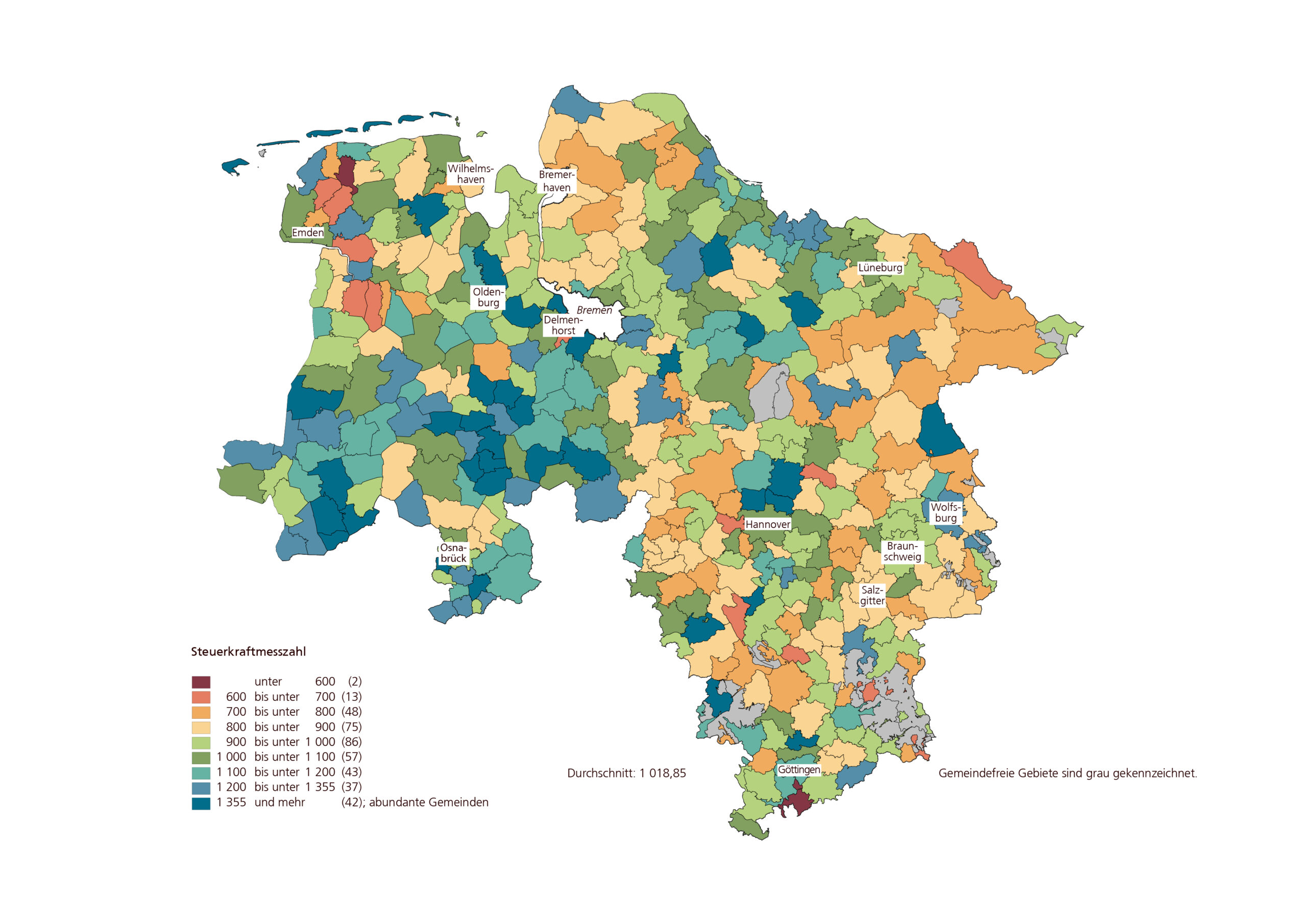

Die höchsten Steuerkraftmesszahlen je Einheit des Bedarfsansatzes haben die Gemeinde Langeoog (2 348 €), die Stadt Verden (Aller) (2 294 €), die Inselgemeinde Juist (2 139 €) und die Gemeinde Kirchdorf (2 095 €). Alle vier sowie weitere 38 Städte und Gemeinden sind abundant und erhalten keine Zuweisungen für Gemeindeaufgaben. Wie bereits erwähnt, müssen 37 der 42 abundanten Kommunen eine Finanzausgleichsumlage abführen. Die niedrigsten Zuweisungen je Einheit des Bedarfsansatzes bekommen die Gemeinden im Landkreis Vechta (21 €), die kreisfreie Stadt Wolfsburg (27 €) und die Gemeinden im Landkreis Emsland (115 €). Die höchsten Zuweisungen erhalten die kreisfreie Stadt Delmenhorst (536 €), die Gemeinden im Landkreis Lüchow-Dannenberg (449 €) sowie die kreisfreie Stadt Salzgitter (410 €).

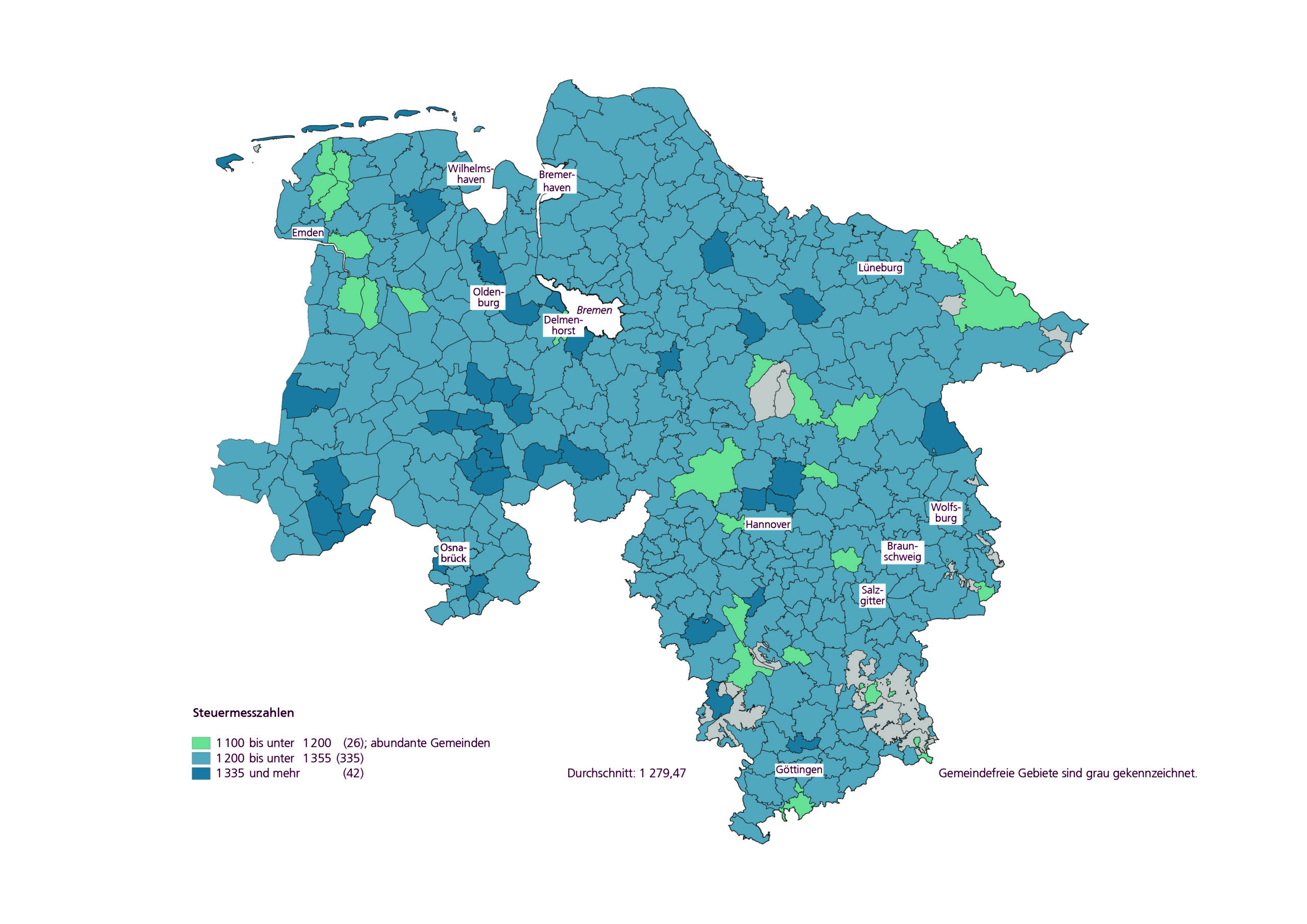

Um auch besonders steuerschwachen Kommunen eine finanzielle Mindestausstattung zu sichern, werden Kommunen, bei denen die Steuerkraftmesszahl ergänzt um die Schlüsselzuweisungen unterhalb von 80 % der Bedarfsmesszahl liegt, zusätzliche Zuweisungen als „Sockelgarantie“ gewährt. In diesem Jahr mussten allerdings die Zuweisungen bei keiner Gemeinde auf diese Weise ergänzt werden. Mit Hilfe der beiden Regionalkarten (vgl. Abbildung A2) werden die Ausgleichswirkungen der Schlüsselzuweisungen für Gemeindeaufgaben verdeutlicht.

In Teil a) sind die Steuerkraftmesszahlen je Einheit des Bedarfsansatzes für alle Einheits- und Samtgemeinden dargestellt. Die steuerstärksten Gemeinden sind blau und grün gekennzeichnet. Sie liegen vor allem im westlichen Niedersachsen sowie im Umland der großen Städte. Die 42 abundanten Städte und Gemeinden sind dunkelblau gekennzeichnet. In Rottönen sind Gemeinden dargestellt, die eher steuerschwach sind. Sie befinden sich vor allem an der Küste sowie im östlichen und südlichen Niedersachsen.

Teil b) zeigt die Steuerkraftmesszahl zuzüglich der Schlüsselzuweisungen für Gemeindeaufgaben. Es ergibt sich ein sehr viel einheitlicheres Bild, von den vorher 9 Klassen sind nun nur noch 3 besetzt. Der Finanzausgleich gleicht also die Unterschiede der Steuerkraft zu einem großen Teil aus, ohne allerdings die Differenzen völlig einzuebnen.

Zuweisungen für Kreisaufgaben

Für die Berechnung des Bedarfsansatzes für Kreisaufgaben wurde 2017 der Demografiefaktor von 5 auf 8 Jahre erweitert. Das hat zur Folge, dass die Summe der Einwohnerinnen und Einwohner eines Landkreises für die Berechnung der Schlüsselzuweisungen für Kreisaufgaben eine andere ist als die Summe der Einwohnerinnen und Einwohner der dazugehörigen Gemeinden zur Berechnung der Schlüsselzuweisungen für Gemeindeaufgaben. Zu der Bevölkerung der Landkreise und kreisfreien Städte werden zusätzliche, fiktive Einwohnerinnen und Einwohner hinzugerechnet, die sich aus der Belastung durch die Sozialhilfe und für die Aufgaben Schülerbeförderung und Kreisstraßen der Landkreise und kreisfreien Städte ergeben.

Verteilungsmaßstab für die zusätzlichen Personen für die Belastung durch die Sozialhilfe ist der Zuschussbedarf im Bereich der Sozialhilfe nach dem Zwölften Buch des Sozialgesetzbuchs und der Grundsicherung für Arbeitsuchende nach dem Zweiten Buch des Sozialgesetzbuchs. Ab dem Jahr 2022 regelt die Übergangsvorschrift des § 24 Abs. 4 NFAG, dass auch die Auszahlungen für die Rehabilitation und Teilhabe von Menschen mit Behinderungen nach dem Neunten Buch des Sozialgesetzbuchs abzüglich der für diese Leistungsarten verbuchten Einzahlungen hinzugerechnet werden. Nach § 24 Abs. 4 Satz 2 NFAG werden 50 % der Beträge, die sich aus der gegenseitigen Beteiligung nach § 22 Abs. 2 Sätze 2 und 3 des Niedersächsischen Gesetzes zur Ausführung des Neunten und des Zwölften Buchs des Sozialgesetzbuchs4Niedersächsisches Gesetz zur Ausführung des Neunten und des Zwölften Buchs des Sozialgesetzbuchs (Nds. AG SGB IX/XII), verkündet als Artikel 1 des Gesetzes zur Umsetzung des Bun-desteilhabegesetzes in Niedersachsen vom 24. Oktober 2019 (Nds. GVBl. S. 300), geändert durch Gesetz vom 30. Juni 2022 (Nds. GVBl. S. 426). für die Jahre 2020 und 2021 ergeben, nicht berücksichtigt.

Für die Aufgaben Schülerbeförderung und Kreisstraßen dient die Fläche als Verteilungsmaßstab. Der Anteil, der auf die Einwohnerinnen und Einwohner entfällt, liegt wie im Vorjahr bei 64,9 % bzw. 8 122 776 Personen. 25,0 % bzw. 3 128 958 Einwohnerinnen und Einwohner beträgt der Anteil der Sozialhilfebelastung. Die restlichen 10,1 % bzw. 1 264 099 Einwohnerinnen und Einwohner entfallen auf die Fläche.

In Tabelle T4 ist dargestellt, wie viele Einwohnerinnen und Einwohner und zusätzliche Personen auf die einzelnen Landkreise und kreisfreien Städte entfallen. Insgesamt werden auf diese Weise zusätzlich 4 393 057 fiktive Personen für den Bedarfsansatz für Kreisaufgaben ermittelt.

Mit 624 € je Einheit des Bedarfsansatzes hat die kreisfreie Stadt Braunschweig die höchste Umlagekraftmesszahl. Es folgen die kreisfreien Städte Wolfsburg (569 €), und Oldenburg (539 €). Die niedrigste Umlagekraftmesszahl hat – wie bereits in den Vorjahren – der Landkreis Lüchow-Dannenberg (261 €). Davor kommen die Landkreise Uelzen (291 €), Wesermarsch (305 €) und Northeim (309 €).

In den Spalten 6 und 11 der Tabelle T4 ist die Rangfolge der Umlagekraftmesszahlen („vor Finanzausgleich“) bzw. der Schlüsselzuweisungen und Umlagekraftmesszahlen zusammengefasst („nach Finanzausgleich“) dargestellt. Es wird deutlich, dass die Reihenfolge gleich ist, es kommt also zu keinen Überholvorgängen. Allerdings haben sich die Abstände verringert: Während der Unterschied der Umlagekraftmesszahlen zwischen Braunschweig und Lüchow-Dannenberg 363 € je Einheit des Bedarfsansatzes beträgt, liegt er nach Finanzausgleich bei 91 €, ist also deutlich kleiner geworden.

Zuweisungen insgesamt

In Tabelle T2 sind die Schlüsselzuweisungen für Gemeinde- und für Kreisaufgaben sowie für Aufgaben des übertragenen Wirkungskreises zusammengefasst auf Kreisebene dargestellt. Im Durchschnitt entfallen auf jede Einwohnerin bzw. jeden Einwohner in Niedersachsen Zuweisungen in Höhe von 690 €. Pro Kopf gerechnet fließen die höchsten Zuweisungen in den Landkreis Lüchow-Dannenberg (1 180 €), in die kreisfreie Stadt Delmenhorst (1 064 €) sowie in den Landkreis Uelzen (917 €). Die niedrigsten Zuweisungen erhält die kreisfreie Stadt Wolfsburg (214 €). Es folgen der Landkreis Vechta (359 €) und der Landkreis Verden (488 €).

In Tabelle T5 ist die Höhe der Schlüsselzuweisungen nach Größenklassen der Steuer-/Umlagekraft dargestellt. Hier wird deutlich, dass mit steigender Steuerkraft die Höhe der Schlüsselzuweisungen sinkt. Die Entwicklung der Höhe der Zuweisungen insgesamt in den Landkreisen und kreisfreien Städten ist in Tabelle T6 dargestellt.

Entschuldungsumlage

Im Haushaltsjahr 2012 ist durch das NFAG ein Entschuldungsfonds als Sondervermögen des Landes eingerichtet worden. Das Land stellt für Zins- und Tilgungshilfen jährlich maximal 70 Mio. € bereit und erhebt von der kommunalen Ebene eine Umlage in Höhe der Hälfte der bereitgestellten Mittel. Die Umlage 2023 in Höhe von 35 Mio. € wird entsprechend der Finanzkraft der Gemeinden und kreisfreien Städte, der Landkreise bzw. der Region Hannover eingenommen (vgl. Tabellen T3 und T4). Die Aufteilung zwischen Kreisen und Gemeinden entspricht dem Verhältnis der Schlüsselzuweisungen für Kreis- bzw. für Gemeindeaufgaben. Die Auszahlung der Zins- und Tilgungshilfen erfolgt durch das Niedersächsische Ministerium für Inneres und Sport in Einzelverträgen im Zusammenhang mit Konsolidierungsmaßnahmen der kommunalen Haushalte im Rahmen des Zukunftsvertrages bzw. als Stabilisierungshilfen.

Zuweisungen außerhalb des Finanzausgleichs

Neben dem eigentlichen Finanzausgleich werden vom LSN für weitere Aufgaben Zuweisungen an die Kommunen ausgezahlt, wobei diese Zahlungen nicht die Zuweisungsmasse vermindern. Die Auszahlungen erfolgen als Einmalzahlungen am 20.06. des Jahres. Hier kommt das in der Landesverfassung verankerte Prinzip der Konnexität zur Anwendung, wonach das Land den Kommunen zusätzliche oder im Umfang veränderte übertragene Aufgaben zu 100 % finanzieren muss.

Die Schulträger erhalten für die Systembetreuung und Verwaltungstätigkeit in Schulen 19,0 Mio. € gemäß § 5 Niedersächsisches Finanzverteilungsgesetz5Niedersächsisches Gesetz zur Regelung der Finanzverteilung zwischen Land und Kommunen (Niedersächsisches Finanzverteilungsgesetz (NFVG)) in der Fassung vom 13. September 2007, zuletzt geändert durch Artikel 2 des Gesetzes vom 16.12.2021 (Nds. GVBl. S. 883).(NFVG). Nach dem Gesetz über finanzielle Leistungen des Landes wegen der Einführung der inklusiven Schule6Gesetz über finanzielle Leistungen des Landes wegen der Einführung der inklusiven Schule (ISchFLG) vom 12. November 2015, zuletzt geändert durch Artikel 3 des Gesetzes vom 10.12.2020 (Nds. GVBl. S. 496). (ISchFLG) erhalten die kreisfreien Städte, die Landkreise sowie die Städte mit eigenem Jugendamt 2023 zusammen 42,4 Mio. €. Weitere 1,5 Mio. € werden aufgrund des Niedersächsischen Behindertengleichstellungsgesetzes7Niedersächsisches Behindertengleichstellungsgesetz (NBGG) vom 25. November 2007, zuletzt geändert durch Artikel 1 des Gesetzes vom 16.12.2021 (Nds. GVBl. S. 921).(NBGG) an die Landkreise, die kreisfreien Städte sowie die Städte Hannover und Göttingen ausgezahlt – die Landkreise müssen einen Teil davon an die Gemeinden weitergeben. Die Gemeinden mit mehr als 20 000 Einwohnerinnen und Einwohnern außer den kreisfreien Städten, der Landeshauptstadt Hannover, der Stadt Göttingen sowie den großen selbstständigen Städten erhalten gemäß § 8 Niedersächsisches Kommunalverfassungsgesetz8Niedersächsisches Kommunalverfassungsgesetz (NKomVG) vom 17. Dezember 2010, zuletzt geändert durch Artikel 2 des Gesetzes vom 22. September 2022 (Nds. GVBl. S. 588).(NKomVG) ca. 1,9 Mio. € als finanziellen Ausgleich für die Beschäftigung von hauptberuflichen Gleichstellungsbeauftragten. Die Verteilung erfolgt zu gleichen Teilen auf alle betroffenen Gemeinden.

Darüber hinaus erhalten die Kommunen Leistungen für neu zugewiesene oder übertragene Aufgaben nach § 4 NFVG. Die Kommunen erhalten als Ausgleich für die 20 Teilaufgaben ein Gesamtvolumen von 31,9 Mio. €. Die Beträge werden vom LSN einzeln verteilt und an die Kommunen ausgezahlt.

Fußnoten

- 1Niedersächsisches Gesetz über den Finanzausgleich (NFAG) in der Fassung vom 14. September 2007, zuletzt geändert durch Artikel 1 des Gesetzes vom 3. Mai 2023 (Nds. GVBl. S. 80).

- 2Durch den Nachtragshaushalt 2022 wurden die Schlüsselzuweisungen für Kreisaufgaben um weitere 75 Mio. € erhöht.

- 3Nachträgliche Erkenntnisse aus dem Oktober 2022 haben für den gemeindefreien Bezirk Osterheide zu einer Korrektur der ermittelten amtlichen Einwohnerzahl zum Stichtag 30. Juni 2022 geführt. Im Rahmen des kommunalen Finanzausgleichs finden die sich unter Berücksichtigung der Korrektur ergebenden Einwohnerzahlen für den Stichtag 30. Juni 2022 Verwendung. Diese weichen von den veröffentlichten amtlichen Einwohnerzahlen der Bevölkerungsfortschreibung zu diesem Stichtag ab.

- 4Niedersächsisches Gesetz zur Ausführung des Neunten und des Zwölften Buchs des Sozialgesetzbuchs (Nds. AG SGB IX/XII), verkündet als Artikel 1 des Gesetzes zur Umsetzung des Bun-desteilhabegesetzes in Niedersachsen vom 24. Oktober 2019 (Nds. GVBl. S. 300), geändert durch Gesetz vom 30. Juni 2022 (Nds. GVBl. S. 426).

- 5Niedersächsisches Gesetz zur Regelung der Finanzverteilung zwischen Land und Kommunen (Niedersächsisches Finanzverteilungsgesetz (NFVG)) in der Fassung vom 13. September 2007, zuletzt geändert durch Artikel 2 des Gesetzes vom 16.12.2021 (Nds. GVBl. S. 883).

- 6Gesetz über finanzielle Leistungen des Landes wegen der Einführung der inklusiven Schule (ISchFLG) vom 12. November 2015, zuletzt geändert durch Artikel 3 des Gesetzes vom 10.12.2020 (Nds. GVBl. S. 496).

- 7Niedersächsisches Behindertengleichstellungsgesetz (NBGG) vom 25. November 2007, zuletzt geändert durch Artikel 1 des Gesetzes vom 16.12.2021 (Nds. GVBl. S. 921).

- 8Niedersächsisches Kommunalverfassungsgesetz (NKomVG) vom 17. Dezember 2010, zuletzt geändert durch Artikel 2 des Gesetzes vom 22. September 2022 (Nds. GVBl. S. 588).