Die Überschuldungssituation der Altersklasse der 20- bis unter 25-Jährigen steht immer wieder im Fokus der Öffentlichkeit. Dieser Beitrag soll aufzeigen, wie hoch die Schulden junger Menschen in Niedersachsen im Jahr 2022 waren, was zu dieser Situation führte und welche Lösungsmöglichkeiten sich bieten.

Schuldenhöhe und wichtigste Gläubiger: Hohe Forderungen von Telekommunikationsunternehmen

Im Jahr 2022 haben hochgerechnet insgesamt 4.955 junge Menschen im Alter von 20 bis unter 25 Jahren eine Beratung in einer niedersächsischen Schuldnerberatungsstelle in Anspruch genommen. Diese Personengruppe hatte pro Kopf eine durchschnittliche Schuldenlast in Höhe von 9.802 Euro zu tragen.

Darunter befanden sich Außenstände in Höhe von 1.364 Euro bei Telekommunikationsunternehmen. Im Vergleich zu anderen Altersklassen hatten die 20- bis unter 25-Jährigen die höchsten Schulden in diesem Bereich. Mit zunehmendem Alter verringerte sich die Schuldenlast bei den Telekommunikationsunternehmen. Auch bei den Bestellungen in Versandhäusern hatten junge Menschen mit 679 Euro die höchsten offenen Beträge im Vergleich zu anderen Altersklassen.

Ursachen der Überschuldungssituation junger Menschen in Niedersachsen

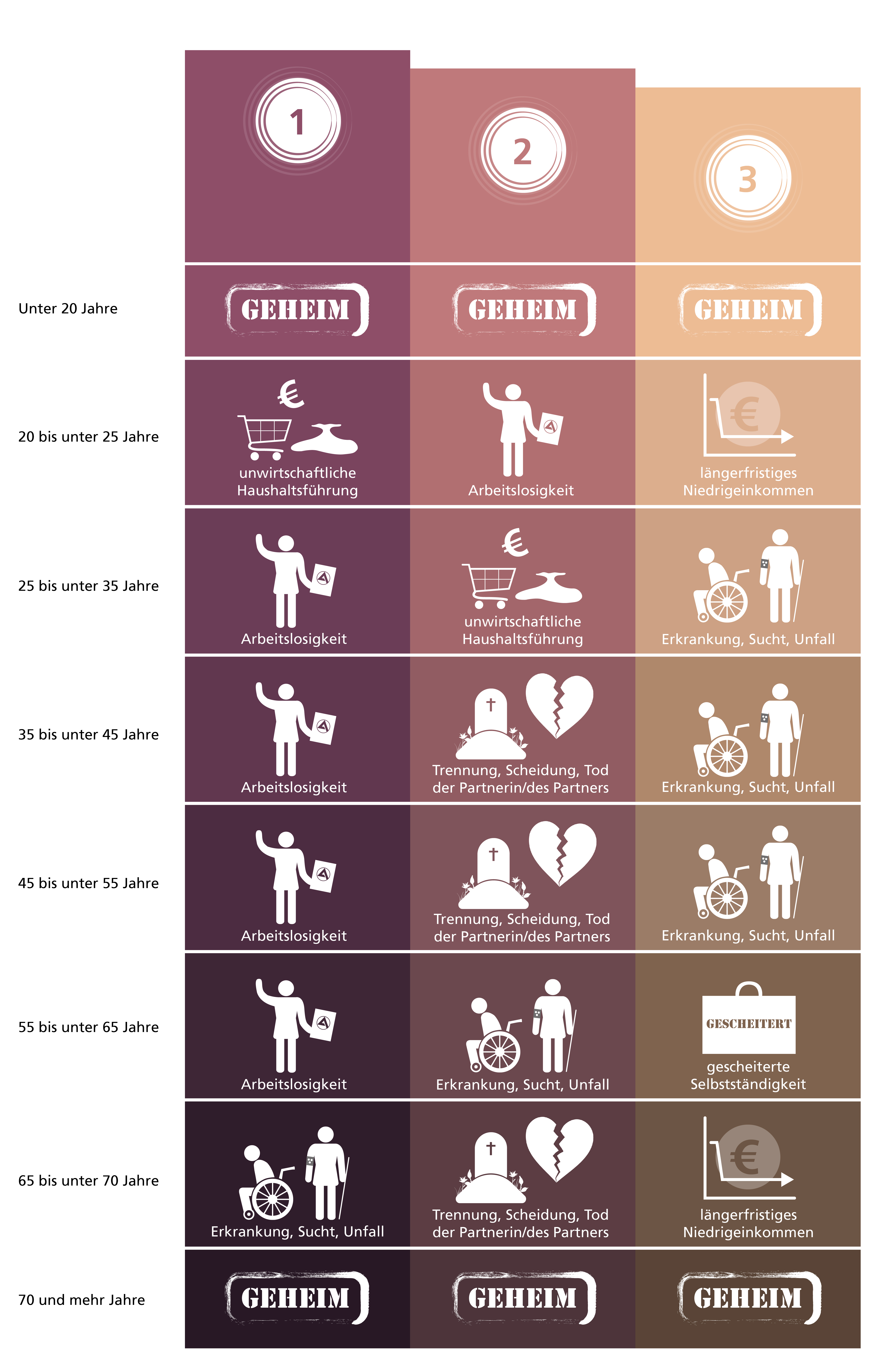

Ursächlich für die Überschuldungssituation ist am häufigsten die unwirtschaftliche Haushaltsführung, das heißt ein Konsumverhalten, welches dem Einkommen nicht angemessen ist. 26,9% der beratenen 20- bis unter 25-Jährigen gaben dies als Hauptauslöser für die finanzielle Schieflage an. Erst danach folgte die Arbeitslosigkeit mit 25,5%. Auch hier ist ein Unterschied zu allen anderen Altersklassen im erwerbsfähigen Alter, also bis 65 Jahre, festzustellen, bei denen als Hauptgrund für die Überschuldungssituation die Arbeitslosigkeit am häufigsten genannt wurde.

Erwerbssituation und Berufsausbildung

Für die beratenen 20- bis unter 25-Jährigen Niedersächsinnen und Niedersachsen wird es schwierig werden, die angehäuften Schulden abzutragen, da lediglich 30,7% von ihnen abhängig erwerbstätig waren. Weitere 50,6% waren arbeitslos und 18,4% der 20- bis unter 25-Jährigen waren anderweitig nicht erwerbstätig, weil sie sich beispielsweise gerade in einer Ausbildung oder im Studium befanden. Ein Blick auf die Zahlen zur Berufsausbildung verdeutlichte dies ebenfalls: 76,0% der beratenen Personen dieser Altersklasse hatte keinen Ausbildungs- oder Studienabschluss.

Damit einhergehend standen den beratenen 20- bis unter 25-Jährigen oftmals nur wenige finanzielle Mittel zur Verfügung, um ihren Lebensunterhalt zu bestreiten. Von den jungen Menschen, die eine Schuldnerberatungsstelle aufgesucht haben, hatte mehr als die Hälfte (55,5%) ein monatliches Nettoeinkommen von unter 900 Euro. Weitere 26,2% konnten monatlich über 900 bis unter 1.300 Euro verfügen. Lediglich 7,7% der jungen Menschen hatte ein Einkommen von 1.500 bis unter 2.000 Euro.

Ergebnisse der Schuldnerberatung

In einer Schuldnerberatung werden nicht nur die Schulden, Einkommen und Ausgaben der beratenen Person betrachtet, sondern auch Möglichkeiten erarbeitet, wie das Problem der Überschuldung gelöst werden kann. Da diese Klärungen einige Zeit in Anspruch nehmen, wurden nicht alle Fälle im Jahr 2022 abgeschlossen. Von den 4.955 Beratungsfällen liefen 2.334 auch im Jahr 2023 weiter.

In den 2.621 abgeschlossenen Beratungsfällen des Jahres 2022 wurde in 18,7% der Fälle eine außergerichtliche Schuldenbereinigung, also ein beiderseits ausgehandelter Schuldenvergleich zwischen Gläubigerinnen/Gläubigern und Schuldnerinnen/Schuldnern erzielt. In 21,7% der beendeten Fälle blieb den 20- bis unter 25-Jährigen nur noch der Weg ins Verbraucherinsolvenzverfahren.

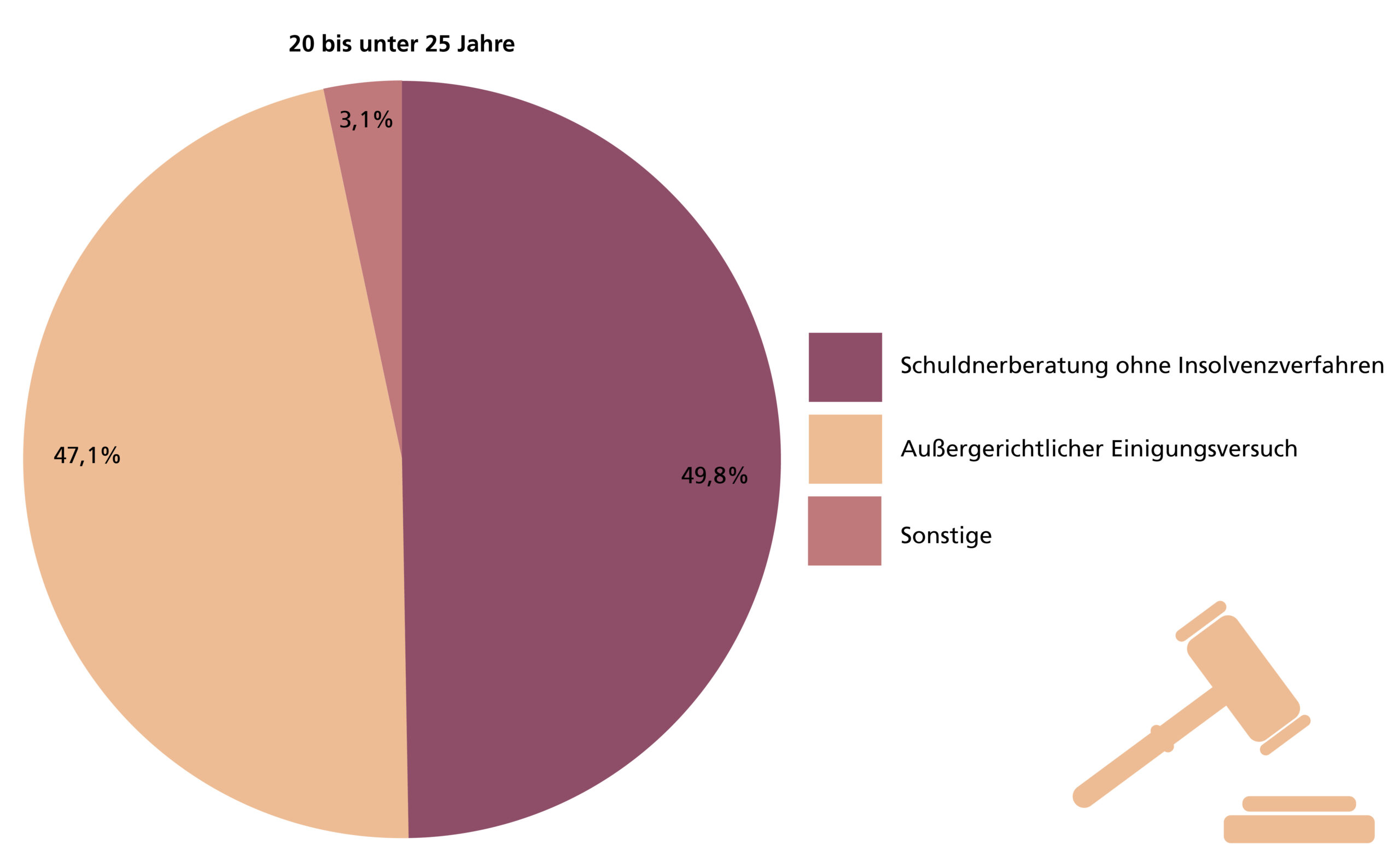

Bei der Hälfte der Fälle (49,8%), deren Beratung auch im Jahr 2023 noch weitergeht, handelte es sich um eine Schuldnerberatung ohne Insolvenzverfahren, weil zum Bespiel durch Umschuldungen oder Ratenkürzen finanzielle Engpässe überbrückt werden können. Außerdem versuchten die Schuldnerberatungsstellen sehr häufig gemeinsam mit ihren Mandantinnen und Mandanten einen Schuldenvergleich mit deren Gläubigerinnen und Gläubigern auszuhandeln. Diese sogenannten außergerichtlichen Schuldenbereinigungen wurden in 47,1% der Fälle weiterverfolgt, da sie den 20- bis unter 25-Jährigen zeitnah die Chance bieten, sich von ihren Schulden zu befreien und somit ein Insolvenzverfahren zu vermeiden.